每日讯闻2026年01月14日 20:31消息,融资保证金比例恢复100%,回顾历次调整对A股的影响。

今日午间,沪深北三大交易所同步发布通知,宣布经中国证监会批准,将投资者融资买入证券时的融资保证金最低比例从现行的80%上调至100%。这一调整旨在进一步强化对杠杆交易的风险管理,维护市场稳定。当前市场环境下,提高保证金比例有助于降低过度投机带来的系统性风险,也有助于引导投资者更加理性地参与市场。虽然短期内可能对部分资金需求较大的投资者产生一定影响,但从长期看,此举有利于市场的健康发展。

这一政策调整正值A股两融余额创下历史新高、市场交投持续活跃的重要时刻。 当前政策的适时调整,反映出监管层对市场运行状态的高度关注与积极应对。在市场热度不断上升、融资融券规模屡创新高的背景下,这一举措有助于进一步维护市场的稳定与健康发展,也为后续市场行为提供了更明确的指引。

数据显示,截至2026年1月13日,A股融资融券余额已攀升至2.67万亿元,创出历史新高;2026年开年仅7个交易日,融资净买入金额已接近1400亿元,杠杆资金进入市场的速度明显加快。与此同时,A股市场交易热度持续上升,单日成交额四次突破3万亿元,市场情绪处于近年来的较高水平。

作为监管层实施逆周期调节的重要手段,此次调整并非单纯的比例变化,而是一个综合考量当前市场状况与长远发展需要的精准调控措施。回顾历史,融资保证金比例的变动一直与市场周期密切相关:2015年11月为防范过热风险,将比例从50%上调至100%;2023年9月为提振市场活力,又从100%下调至80%。如今在杠杆资金迅速扩张的背景下,再次调回100%,被业内称为“教科书式的逆周期调控”。

也有市场人士用形象的比喻指出,从历史规律来看,两融保证金比例调整更像是“调节阀”,而非“方向盘”,它只能在一定程度上影响市场的短期波动,而无法改变市场的长期趋势。这一政策工具的作用在于稳定市场情绪、防范风险,而非引导市场方向。在当前市场环境下,投资者更应关注经济基本面和政策的长期导向,理性看待短期调控措施的影响。

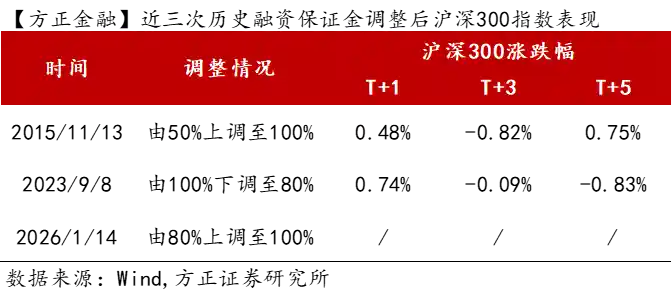

方正证券金融研究团队指出,回顾历史,最近两次监管机构调整融资保证金比例的日期分别为2015年11月13日和2023年9月8日。

2015年11月,融资保证金比例被上调,从50%调整至100%。同期,沪深300指数在1个、3个和5个交易日内的涨跌幅分别为0.48%、-0.82%和0.75%。

2023年9月,监管部门放松融资保证金比例,由100%下调至80%,这一调整释放了市场流动性。在该政策出台后的沪深300指数表现中,1个交易日上涨0.74%,3个交易日微跌0.09%,5个交易日回升0.83%。 这一政策调整反映出监管层对市场信心的呵护,同时也显示出在当前经济环境下,适度放宽杠杆限制有助于提振市场情绪。不过,短期内市场的波动仍表明投资者情绪较为谨慎,政策效果需要时间来逐步显现。

此外,政策明确采用“新老划断”原则,仅适用于新开融资合约,存量合约及展期仍按原规定执行,有效避免短期市场冲击。此次调整核心目标在于适度降低市场杠杆水平,防范过度投机引发的波动风险,培育理性投资文化,有利于资本市场长期稳定健康。从历史情况来看,融资保证金比例的调整对股市整体走势影响有限。

此次融资保证金比例的调整并非单纯的比例变化,而是一项综合考量当前市场情况与长远发展需要的精准调控措施,其核心内容可归纳为三个主要方面。

关键点一:融资保证金比例从80%上调至100%,杠杆倍数回落

融资保证金比例从80%上调至100%,直观上意味着投资者在进行融资交易时需要缴纳更多的自有资金作为保证金。具体而言,在调整前,投资者只需投入80万元保证金,即可融得100万元资金用于证券买入,实际杠杆率可达1.25倍;调整后,若想融得相同额度的100万元资金,投资者需足额缴纳100万元保证金,杠杆率从1.25倍回落至1倍。 这一调整反映出监管层对市场风险防控的进一步强化。提高保证金比例,有助于降低市场的过度杠杆化,减少因融资盘爆仓引发的系统性风险。对于投资者而言,虽然融资成本和门槛有所上升,但同时也意味着投资行为将更加审慎,长期来看有利于市场的稳定运行。不过,这也可能对部分依赖杠杆操作的投资者造成一定压力,需根据自身风险承受能力合理安排投资策略。

这一调整直接产生了两个方面的影响:首先,投资者的资金使用成本明显上升,原本借助杠杆扩大投资的规模受到制约;其次,杠杆比例的下调有效降低了投资者所面临的风险,防止在市场波动中因杠杆过重而出现严重亏损甚至被强制平仓的情况。

不过,业内人士指出,实际市场中,开通融资融券业务的客户中,进行“满融”操作的情况并不常见,多数投资者的融资额度使用率并未达到上限,因此相关政策对普通投资者的影响相对有限。这反映出当前市场中,投资者在使用融资工具时仍较为谨慎,未普遍出现过度杠杆化的现象。从市场运行来看,这种现状有助于维持整体风险的可控性,也为政策调整提供了更为宽松的空间。

关键点二:逆周期调节工具,防范市场过热风险

此次调整的核心属性是监管层实施的逆周期调节手段。回顾A股市场的发展历程,融资保证金比例的调整始终与市场周期紧密相关:2015年11月,为抑制两融余额过快上涨、防范融资交易过热风险,交易所将该比例从50%上调至100%;2023年9月,在市场低迷、信心不足的背景下,为活跃资本市场、提振投资者信心,比例被下调至80%;如今,随着市场交投持续活跃、杠杆资金快速膨胀,监管层再次上调比例,回归至100%的合理水平。 从当前市场环境来看,融资保证金比例的调整既是风险防控的必要举措,也是对市场情绪的及时引导。在市场热度上升、杠杆资金迅速扩张的背景下,适度收紧融资门槛有助于防止非理性投机行为的蔓延,避免系统性风险的积累。这一调整体现了监管层在维护市场稳定与促进市场健康发展之间的平衡考量。

华创证券金融分析师徐康指出,融资保证金比例是监管机构传达政策意图和进行逆周期调控的重要手段,此次调整的主要目的是推动市场向长期稳定、缓慢上涨的格局发展。

监管层通过这种“市场冷时松、市场热时紧”的调节逻辑,引导市场预期向理性回归,避免投机过度引发的市场大起大落。有业内人士评价,此次调整是“教科书级的逆周期调节”,既不改变市场长期运行趋势,又能提前化解潜在风险,体现了监管层对市场态势的精准把握。

关键点三:新老划断平稳过渡,存量合约不受影响

为避免政策调整对市场造成短期冲击,此次通知明确规定,调整仅适用于新开融资合约,在调整实施前已存续的融资合约及其展期,仍按照调整前的80%比例执行。这一“新老划断”设计,充分考虑了市场的适应性,确保了政策的平稳过渡。

对于存量融资投资者而言,无需因比例上调而追加保证金,也不会面临被动平仓的风险,有效维护了市场的稳定运行。

短期扰动有限,长期利好平稳发展

对于此次政策调整的市场影响,业内普遍认为应从短期和长期两个维度综合看待,总体而言,短期对市场的扰动有限,长期则有利于市场平稳健康发展。

从短期来看,融资交易杠杆的收紧,使得新增融资资金进入市场的规模受到明显限制,部分板块的资金压力有所加大。这一变化反映出监管层对市场风险的审慎态度,也意味着短期内市场流动性可能面临一定挑战。对于投资者而言,需更加关注资金面的波动,合理控制杠杆使用,避免因政策调整带来的短期冲击。

此前,投资者可以通过较低比例的保证金获取更高的融资额度,一些依赖融资推动的板块和个股因此获得了额外的资金支持。在政策调整之后,这部分新增资金将有所下降,可能对波动较大的板块如题材股、小盘股等形成短期资金面的压力,相关标的或将面临一定的回调风险。

不过,这种短期影响不宜过度放大。一方面,此次调整仅涉及新增融资合约,存量融资余额保持稳定,对市场资金面不会产生实质性冲击;另一方面,当前A股整体融资余额处于相对合理水平,融资余额占A股流通市值比例仅为2.58%,远低于历史峰值4.72%,且市场维持担保比例高达288.77%,整体风险可控,政策调整的实际影响将被市场逐步消化。 从市场运行的视角来看,当前融资环境仍具备较强的韧性,政策调整更多是结构性优化,而非系统性收紧。在市场机制不断完善、投资者结构持续优化的背景下,短期波动不应成为长期趋势的预判依据。投资者应理性看待政策变化,关注市场基本面和长期价值。

从历史情况来看,融资保证金比例的调整对股市整体走势影响有限。

方正证券金融团队的研究指出,回顾历史,近两次监管对融资保证金比例的调整分别发生在2015年11月13日和2023年9月8日。2015年11月,监管机构收紧融资保证金比例,从50%上调至100%,在此之后,沪深300指数在1个、3个和5个交易日内的涨跌幅分别为0.48%、-0.82%和0.75%。而2023年9月,政策则有所放松,将融资保证金比例由100%下调至80%,同期沪深300指数在相同时间段内的涨跌幅分别为0.74%、-0.09%和0.83%。 从这些数据可以看出,融资保证金比例的调整对市场短期波动具有一定的影响,但其效果并非单一方向。监管政策的变动往往伴随着市场预期的调整,投资者需关注政策背后的经济环境与市场情绪变化。

“从历史表现来看,融资保证金比例调整更多是针对两融业务本身的调节工具,而非直接影响大盘方向的决定因素。”方正证券金融团队分析师表示。

从长期来看,防范市场杠杆风险,推动市场持续稳健运行和长远健康发展。

此次调整是资本市场制度建设的重要一步,属于中性略偏正面的举措。其核心意义在于通过合理控制市场杠杆水平,降低因融资盘爆仓带来的连锁性下跌风险,增强A股市场的风险抵御能力。

一个健康的资本市场,既需要充足的流动性作为支撑,也离不开科学的风险防控体系。过度的杠杆操作会放大市场的波动性与不稳定性,对市场的持续健康发展产生不利影响。此次政策调整运用逆周期调控手段,将市场杠杆率引导至更加合理的范围,有利于塑造理性投资的氛围,防止市场陷入“追涨杀跌”的投机状态,为资本市场的长远稳健发展奠定坚实基础。

此外,政策的调整有助于进一步优化市场生态。随着杠杆水平的合理下调,市场中的投机气氛将有所缓解,资金将更加聚焦于基本面良好、估值合理的优质企业,推动市场估值体系逐步回归价值投资理念,促进市场长期稳定与健康发展。