每日讯闻2025年10月05日 14:28消息,PCB扩产潮将至,谁是背后的卖铲人?深度解析行业机遇与投资逻辑。

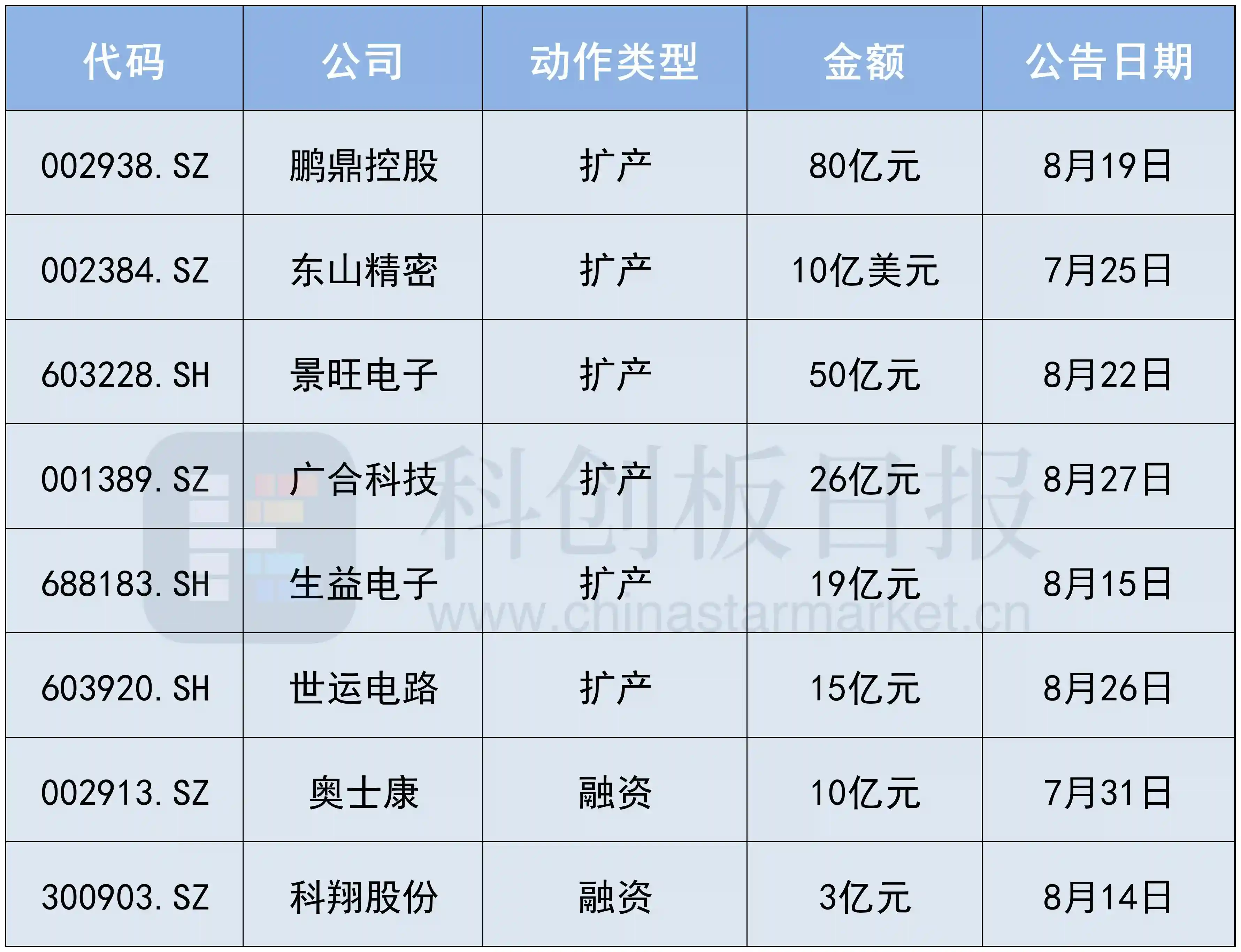

《科创板日报》10月5日讯,上个月,胜宏科技和沪电股份这两家市值超过千亿的PCB行业龙头企业,分别公布了其融资扩产计划的最新进展。

9月17日,沪电股份在接待机构调研时透露了其新建人工智能芯片配套高端印制电路板扩产项目的最新进展。该项目总投资额达43亿元,最初于去年10月启动规划,并于今年6月下旬正式动工。公司表示,预计将在2026年下半年开始试生产,并逐步扩大产能。 从当前的时间点来看,距离项目试产仅剩不到一年时间,这一进度符合企业最初的规划节奏。随着全球人工智能技术的快速发展,对高性能计算硬件的需求持续增长,高端印制电路板作为关键组件之一,正迎来新的发展机遇。沪电股份此举不仅有助于提升自身市场竞争力,也为国内产业链的升级提供了有力支撑。

9月19日,经过近11个月的推进,胜宏科技新一轮定增终于完成。根据公告显示,此次定增共募集到19亿元资金,其中8.5亿元将用于越南胜宏人工智能HDI项目,5亿元则投向泰国高多层印制线路板项目。 从企业战略布局来看,胜宏科技此次定增体现出其持续加码海外市场的决心。越南和泰国作为东南亚重要的制造业基地,具备成本优势和政策支持,选择在这些地区布局高端制造项目,有助于提升企业的全球竞争力。同时,人工智能HDI与高多层PCB项目的投入,也反映出公司在技术升级和产品结构优化方面的积极尝试。这样的举措,既符合行业发展趋势,也有助于增强企业在国际市场的影响力。

此外,据《科创板日报》统计,自7月25日以来,已有8家PCB企业陆续公布新的融资扩产计划,此次扩产项目主要聚焦于提升HDI、HLC、SLP等高端PCB的生产能力与技术水平。

在上述计划中,鹏鼎控股拟投资金额最大,高达80亿元。公告显示,公司计划在淮安园区建设包括SLP、高阶HDI及HLC等产品产能及扩充软板。而即便是拟融资金额最小的科翔股份,其定增募资计划也多达3个“小目标”。

在重金扩大产能的背后,多家公司再次将原因归结为AI需求的推动。拟投资50亿元建设珠海金湾基地的景旺电子表示,此举旨在“把握AI浪潮带来的全球科技产业供应链重构机遇,满足客户中长期、高标准的需求。”

PCB厂商联合扩大产能的背后原因是什么?PCB即印刷电路板,在电子产品中起到“线路板”的作用,不仅用于固定电子元件的位置,还通过板内的“隐形电线”实现电流与信号的传输。在PCB的设计中,根据线路层数的不同,可以分为单面板、双面板和多层板。其中,单面板和双面板主要用于普通家电及计算机外设,而多层板则广泛应用于通信设备、汽车电子以及数据中心服务器等高端领域。

由于集成更多电子元件通常需要更大的空间和更复杂的布线设计,因此一般来说,电子设备越复杂,所需的PCB数量往往也越多。

9月9日,英伟达发布了RubinCPXGPU,为满足高密度计算的需求,未来服务器机柜中的每个计算托盘将额外配置8块RubinCPXGPU,每块GPU都需要相应的PCB进行支撑。据中金公司测算,在RubinCPX的推动下,VR200NVL144单机柜的PCB价值约为45.6万元,单块GPU对应的PCB价值为6333元,相比GB300型号提升了113%。

不过,尽管Rubin CPX架构在理论上展现了显著的性能与成本优势,但其实际落地进程,以及驱动PCB产业快速增长的逻辑仍面临不确定性。正如上述机构所言,若AI大模型或应用落地不及预期、或商业化变现之路受阻,可能会对上游AI硬件设备的市场增速、产品迭代速度产生不利影响,最终影响PCB市场需求。

就投资层面而言,美银也警告称:“虽然‘卖铲人’在过去两年中显著跑赢大盘,但这些‘AI推动者’与科技股的关联性正日益增强。若AI客户的资本开支出现放缓,这些板块可能将面临同步压力。”作为典型的“卖铲人”,PCB势必要面对这样的风险。

▌设备、材料依赖度或提升

尽管未来PCB需求仍存在一定的不确定性,但在人工智能发展的推动下,PCB产品向高端方向升级的趋势是明确的。这一发展方向不仅符合行业技术演进的逻辑,也反映了市场对高性能、高可靠性电路板日益增长的需求。随着AI应用的不断拓展,PCB作为其硬件基础的重要性将进一步凸显,推动整个产业链向更高附加值领域迈进。

根据Prismark的预测,由于卫星通信、AI加速器模块、网络应用和汽车电子的推动,市场对高密度、高多层、高技术PCB产品的需求将变得更为突出,未来几年HDI(高密度互连板,PCB的高端细分类型)市场可能会持续增长,到2029年,预计HDI市场将增长到170.37亿美元,5年的复合年增长率将为6.4%。

当PCB技术体系不断演进,作为“卖铲人”的PCB设备厂商也将迎来升级机遇。正如民生证券指出的,在AI需求的推动下,PCB生产工艺的复杂性明显提升,主要体现在曝光、钻孔、电镀及成孔耗材等环节。这些工序对高精度、高效率设备的需求持续增强。

以电镀环节为例,PCB电镀设备的性能高低和质量好坏能够在一定程度上决定PCB产品在集成性、导通性、信号传输等特性和功能上的优劣。因此当AI需求带动高端产品占比增加,市场对电镀设备的生产效率、品质等各方面要求都有所提升,这一类设备的价值量也相应增加。信达证券预测,2029年全球PCB专用设备市场规模将达到107.65亿美元,2024-2029年复合增速达8.7%。

类似的逻辑也体现在PCB材料行业。民生证券认为,PCB产能的扩大将带动上游材料的需求增长,同时推动高介电常数材料的升级换代。

具体而言,PCB的上游核心材料主要包括铜箔、电子布和树脂,分别负责导电、支撑以及绝缘和介电性能的调控。当前,铜箔正从HVLP1向HVLP5升级,以适应AI环境下高速信号传输的需求;电子布则向着第三代低介电布发展,以契合高频高速及产品轻薄化的发展趋势;树脂方面,则逐步向碳氢类和PTFE材料过渡,从而有效降低介电常数和信号损耗。

随着PCB工艺不断升级,行业正加速进入上行周期,市场普遍认为PCB将迎来“黄金时代”。相关机构指出,产业链上下游企业将从中受益,尤其是上游材料和设备供应商,将显著受益于PCB产能的持续扩张。 从投资角度来看,这一趋势为相关企业带来了新的增长机遇。随着技术迭代加快,行业对高性能、高可靠性的PCB需求不断上升,进一步推动了整个产业链的发展。未来,具备核心技术优势和稳定供应链的企业,有望在这一轮周期中占据更有利的位置。