65岁以上投资者限购高风险基金,新规加强基民保护。

投资者保护再迎重要制度完善。中国证券投资基金业协会近日发布《公开募集证券投资基金投资者适当性管理细则(征求意见稿)》,面向社会公开征求意见,意见反馈截止时间为2025年11月26日。这一新规的出台,标志着公募基金行业在落实“卖者尽责、买者自负”原则方面迈出关键一步,尤其在风险匹配、老年投资者保护和新兴销售渠道监管等方面提出了更具操作性的规范要求。

此次征求意见稿共18条,聚焦基金管理人与销售机构的适当性管理职责,从风险评估频次、基金风险等级划分、不匹配处理机制到直播销售等热点问题进行了系统细化。其中最值得关注的是对普通投资者风险测评次数的限制——同一机构单日内不得超过2次,12个月内累计不超过8次。此举旨在防止部分投资者为购买高风险产品而反复测试以获取更高风险评级,从而导致风险识别失真。这种“刷分”行为在实践中并不罕见,新规一旦实施,将有效提升风险评估的真实性和严肃性。

在职责划分方面,征求意见稿明确要求基金管理人与销售机构必须在合作协议中清晰界定九项适当性管理职责,包括了解客户、产品风险评级、匹配销售、留痕管理等,杜绝推诿扯皮现象。长期以来,代销渠道与基金公司在责任归属上存在模糊地带,一旦出现纠纷,投资者维权难度加大。此次通过协议固化责任边界,是对“卖者尽责”的实质性推进,也为后续追责提供了制度依据。

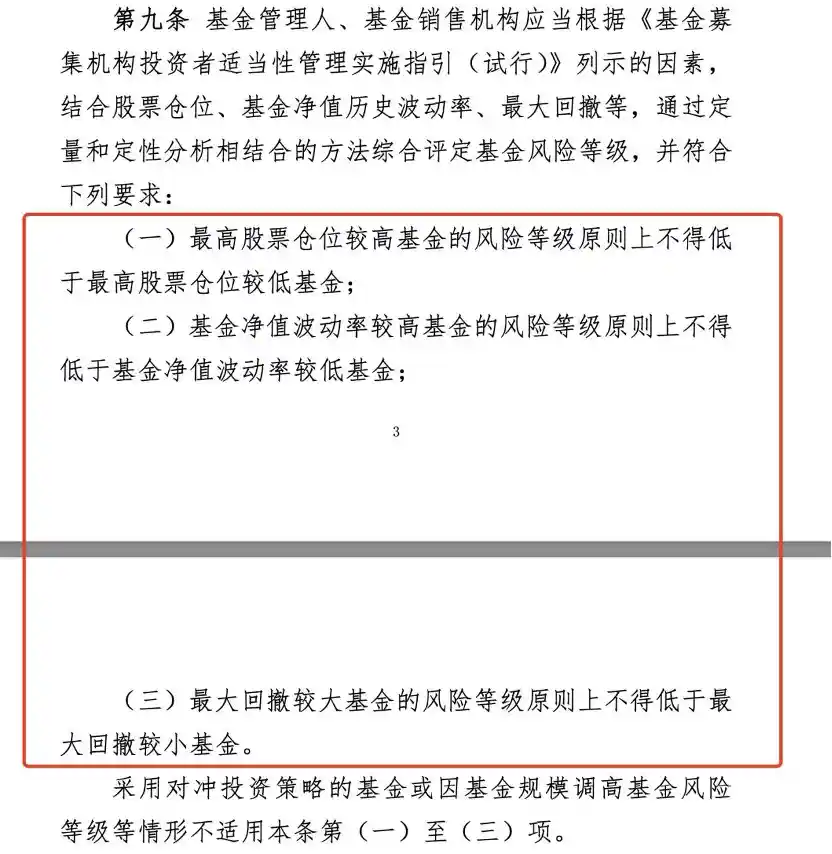

基金产品的风险等级划分也将更加科学化、透明化。征求意见稿提出建立定量与定性相结合的指标体系,明确股票仓位、净值波动率、最大回撤等核心因素在风险评级中的权重。这意味着未来R3、R4等风险标签不再只是形式上的分类,而是真正反映产品实际风险特征的工具。同时,要求每年至少进行一次复核,并在投资策略或管理人变更时及时调整,体现了动态管理的理念,有助于避免“评级滞后于风险”的问题。

当投资者的风险承受能力与其所购基金的风险等级不匹配时,机构必须主动通过电子邮件、即时通讯等方式及时告知,并重新出具匹配意见。这不仅是程序性要求,更是一种持续性的投资者提醒义务。现实中,许多投资者在市场高涨期倾向于追逐高收益产品,忽视自身真实承受力,而机构往往出于业绩压力默许此类错配。新规强化了机构的主动干预责任,是对投资者非理性行为的重要纠偏机制。

针对65岁以上老年投资者的特别保护条款尤为引人关注。向该群体销售R4及以上高风险基金时,机构需履行“特别注意义务”,包括制定更审慎的销售流程、追加信息采集、强化风险提示、延长冷静期、提高回访比例等。老龄化社会背景下,越来越多老年人成为金融市场的参与者,但他们普遍风险意识薄弱、信息获取能力有限,极易受到误导或冲动决策影响。这项规定体现了监管的人文关怀,也倒逼金融机构提升服务的专业性与温度。

随着短视频和直播带货的兴起,基金销售也加速向线上迁移。然而,热闹的直播间背后潜藏合规隐患:主播夸大收益、弱化风险、诱导交易等问题屡见不鲜。征求意见稿明确要求将适当性管理嵌入直播流程,确保风险提示到位、测评环节前置、销售过程可回溯。特别是通过直播链接完成销售的,必须保证投资者已完成风险测评并充分知悉产品风险。这对于净化直播营销环境、防范“情绪化投资”具有重要意义。

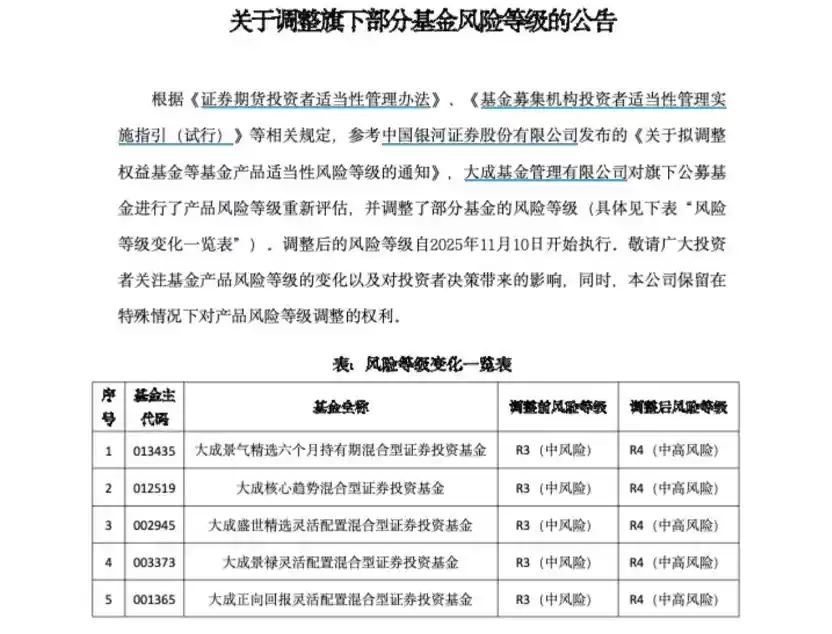

值得注意的是,今年以来已有大成基金、诺德基金、富国基金、西部利得基金、中邮基金、招商基金等多家机构陆续上调旗下部分公募产品的风险等级,多数由R3调至R4。这反映出基金管理人正在主动响应监管导向,依据产品实际波动情况重新评估风险水平。毕竟,过去一些“伪中低风险”产品在极端市场环境下暴露出较高波动性,给投资者带来不小冲击。如今风险评级趋于真实化,虽可能短期影响销售,但从长远看有利于建立健康的市场信任机制。

可以预见,随着《公开募集证券投资基金投资者适当性管理细则》正式落地,基金销售行为将进一步规范化、专业化。它不仅是一份操作指南,更是对整个行业价值观的重塑——从“以产品为中心”转向“以投资者为中心”。对于普通投资者而言,规则越细,保护就越实;对于机构而言,责任越清,发展才越稳。在这个财富管理需求日益增长的时代,唯有真正做到“把合适的产品卖给合适的人”,才能实现行业可持续发展与投资者权益保障的双赢局面。