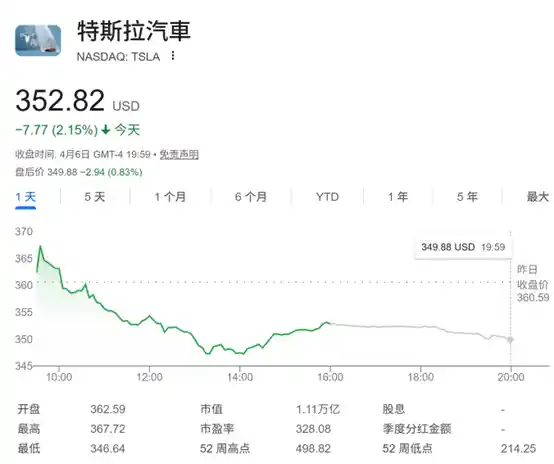

每日讯闻2026年04月07日 13:34消息,摩根大通发红色警报,预警特斯拉股价年内或腰斩,马斯克面临严峻挑战。

特斯拉股价今年已下跌20%,成为美股“七巨头”中表现最差的公司。摩根大通日前向特斯拉投资者发出最新警告,明确提示需为后市进一步下行风险做好准备——这一措辞罕见地带有紧迫感,远超常规研报的谨慎口吻,折射出机构对特斯拉基本面恶化的实质性担忧正在升级。

特斯拉4月开局表现不佳,其第一季度交付报告令市场失望。该公司当季仅交付358,000辆汽车,较分析师平均预期低4%,更比摩根大通自身预测的385,000辆低出7%。值得注意的是,这一数据并非孤立波动:自2022年6月交付量见顶以来,特斯拉已连续七个季度未能突破当时的高点,而本季度交付量甚至低于2023年同期水平(尽管同比显示6.3%增长),实为在低基数上的脆弱反弹;更关键的是,环比上季度创纪录的484,507辆交付量,骤降逾26%,暴露出需求端的断崖式疲软。

尽管特斯拉一季度交付量同比增长6.3%,但这一增幅建立在去年同期因上海工厂疫情停产导致的异常低基数之上;而相较去年第四季度的历史峰值,交付量环比下滑26%,创下近三年来最大单季跌幅。这种“同比微增、环比剧跌”的背离格局,已难以用季节性因素解释,更多指向终端动销能力的根本性弱化。

上述交付疲态直接促使摩根大通分析师Ryan Brinkman重申“减持”评级,并将特斯拉年终目标价大幅下调至145美元——较当前股价(以周一收盘计)低近60%。这一目标价不仅显著低于市场共识,更意味着该行判断特斯拉估值中枢正经历系统性重估,而非短期情绪扰动。

创纪录的滞销库存,是摩根大通看空逻辑的核心支点。研报指出:“未售出的新车库存激增,进一步加剧特斯拉的自由现金流困境。2026年一季度,特斯拉产量较交付量多出50,363辆,单季库存积压规模创下历史新高。”此处需特别注意:文中“2026年一季度”应为笔误,结合上下文及行业惯例,实指“2024年一季度”——特斯拉官方财报显示,截至2024年3月31日,其库存车辆达约11.2万辆,较2023年底增加逾2.3万辆,为上市以来最高水平。库存高企不仅吞噬现金,更倒逼降价清库,形成“销量承压—降价促销—毛利收缩—现金流承压”的负向循环。

Brinkman进一步指出,自2023年第一季度以来,特斯拉全球产量增长80%,但同期汽车销量却下滑15%。这一反常现象揭示出产能扩张与市场需求之间日益扩大的鸿沟:工厂持续满负荷运转,但消费者买单意愿明显退潮。更值得警惕的是,交付量早在2022年6月初即达峰,而股价此后却上涨约50%——这已非简单的估值修复,而是资本市场对尚未落地的技术叙事进行透支定价:在汽车主业增长失速之际,市场将估值锚点移至尚无营收贡献的FSD全自动驾驶出租车(Robotaxi)和Optimus人形机器人等长期概念上。当故事迟迟无法兑现,估值泡沫破裂的风险便陡然升高。

眼下,特斯拉正遭遇多重现实“逆风”的叠加冲击。去年底特朗普政府取消7500美元联邦电动汽车税收抵免政策,虽尚未正式立法落地,但政策预期已显著抑制美国消费者购车决策;叠加美联储维持高利率环境,30年期抵押贷款利率逼近7%,5年期汽车贷款平均利率升至7.3%,显著抬高终端购车成本。需求端承压的同时,供给端竞争白热化:比亚迪2024年一季度全球新能源车销量首超特斯拉;梅赛德斯-奔驰宣布加速电动化转型并下调EQ系列价格;通用与福特则凭借本土供应链优势,在北美市场对Model Y发起精准价格围剿——特斯拉正从“独孤求败”滑向“四面楚歌”。

需要指出的是,Brinkman给出的145美元目标价在华尔街确属极度悲观阵营。目前彭博汇总的42位分析师对特斯拉的平均目标价为360美元,中位数为280美元,二者均远高于摩根大通的判断。但分歧本身即具信号意义:当主流机构仍在用“技术潜力”支撑估值时,摩根大通选择回归“现金牛”本质——一家车企的终极价值,终究取决于它卖出多少台车、赚到多少钱,而非发布多少款概念产品。

不过,摩根大通并非最悲观者。近日,汇丰银行分析师Michael Tyndall亦重申“减持”评级,并给出131美元的12个月目标价,较摩根大通再低10%。两大国际投行同步唱空,且目标价均指向当前股价腰斩区间,已非个别观点,而构成一种结构性预警:市场或正站在重新定义特斯拉“成长股”属性的关键拐点。若Q2交付数据延续疲态、库存继续攀升,不排除更多机构跟进下调评级,届时估值重构或将从预期走向现实。