每日讯闻2026年03月23日 14:46消息,多家房企布局商业REITs,总募资超460亿,新城、星河等民企参与。

自2025年末证监会正式启动商业不动产公募REITs试点以来,我国公募REITs市场迎来新一轮发展浪潮,商业地产存量资产资本化进程全面提速。这一举措标志着我国资本市场在推动资产证券化、盘活存量资产方面迈出了关键一步,也为商业地产注入了新的活力。 从长远来看,商业不动产公募REITs的推出有助于提升资产流动性,优化资源配置,促进房地产行业向更加市场化、规范化方向发展。同时,也为投资者提供了更多元化的投资渠道,丰富了资本市场的产品结构。随着试点的逐步推进,未来有望形成更加成熟、稳定的REITs市场体系,进一步助力经济高质量发展。

截至3月20日,沪深交易所已累计收到15单申报项目,合计拟募集资金超460亿元。其中,有7家房企作为原始权益人或底层资产持有方深度参与,占比接近一半。这反映出当前房地产企业在资产证券化方面的积极性有所提升,也显示出资本市场对房企盘活存量资产、优化融资结构的期待。在行业调整期,房企通过REITs等工具拓宽融资渠道,有助于缓解资金压力,推动行业平稳过渡。

本轮商业类不动产REITs的申报呈现出业态多元化的趋势,已不仅限于传统购物中心,还涵盖酒店、商业写字楼、公寓、商业街及复合型业态;同时,项目分布也逐渐向二三线城市延伸,城市能级有所下移。中证鹏元研发部资深研究员、宏观及REITs研究小组负责人吴进辉在接受界面新闻采访时表示,“但在这一过程中,资产质量与合规性风险仍需引起高度重视。”

从“破冰”走向“提速”,商业不动产REITs不仅为存量资产的盘活提供了高效路径,也正在深刻改变房地产行业的商业模式与资本运作逻辑。

房企成参与主力

在本轮申报热潮中,房地产企业的参与积极性显著提高。15个项目中,涉及房地产企业的占7个,预计募集资金超过173亿元,参与方包括保利发展、新城发展、首开股份等头部及区域龙头企业。

从资产类型看,商场、写字楼、商业综合体、酒店等多种业态均有覆盖;从城市能级看,项目也已从首批集中于一线城市,逐步扩展至更多能级城市。

进一步来看一些有代表性的企业。如保利发展,是A股上市房企中首家申报商业不动产REITs的公司。其选定的标的资产位于粤港澳大湾区两大核心城市:广州天河珠江新城的标杆写字楼“保利中心”,以及佛山金融CBD的成熟购物中心“保利水城”。

上海地产集团作为地方国企的代表,其申报的REITs底层资产为位于上海黄浦世博滨江板块的两栋优质写字楼——鼎保大厦与鼎博大厦。两项目直线距离仅约500米,区位优势显著,截至2025年末出租率接近满租,2026年预计分派率达4.5%,契合了当前国企资产保值增值的核心诉求。

值得关注的是,民营企业也开始出现在申报名单中。作为非上市房地产企业的代表,星河集团也加入了申报行列。民营企业的积极介入,从一个侧面反映出商业不动产REITs的市场吸引力已突破所有制限制。

从今年提交的项目情况来看,参与的主体已不再局限于早期的政府平台和国有资本,而是扩展至中央企业、地方国有企业、外资企业和民营企业等多方共同参与。这表明公募REITs市场的制度体系正在持续完善,市场正逐步迈向成熟。世邦魏理仕中国区研究部负责人谢晨在接受界面新闻采访时表示。

房企何以成为此轮商业不动产REITs申报的重要力量?

上海易居房地产研究院副院长严跃进在接受界面新闻采访时表示,过去房企在类REITs市场中的参与度较低,主要受限于缺乏公开上市的标准化退出机制。而随着公募REITs的推出,房企现在可以通过出让项目股权、同时保留运营权的方式,实现对商业项目中沉淀资金的有效回笼,这为行业提供了新的融资和资产盘活路径。 从行业发展角度看,公募REITs的推进不仅是金融工具的创新,更在一定程度上重构了房企的资产运作逻辑。它为房企提供了一条更为透明、规范的退出通道,有助于提升资产流动性,同时也可能推动商业地产运营模式向专业化、市场化方向发展。这一变化值得持续关注,尤其在当前行业调整期,其对市场信心和资本结构的影响不容忽视。

“这对降低杠杆的影响主要体现在两个方面:一方面,资产出表有助于优化资产负债率;另一方面,所募集的资金可用于偿还旧债或投入新项目,从而改善现金流。”严跃进指出,目前房企的操作方式是将旗下的商业广场作为底层资产,申请发行相关产品,并计划参与一定比例的战略配售。这种“保留核心份额、盘活存量”的模式,既保障了未来的运营收益,又实现了当前的资金回笼,属于典型的“轻重结合”转型路径。

谢晨则从工具属性的角度补充表示:“公募REITs本质上是‘不动产的股票’,为开发商融资和轻资产转型拓宽了路径,同时也为机构和普通投资者参与优质项目提供了一个流动性更好、透明度更高的平台。”在他看来,这为资本市场与不动产行业的高质量发展提供了重要支撑。 在笔者看来,公募REITs的推出不仅丰富了资本市场的产品体系,也为不动产领域注入了新的活力。通过这种金融工具,既有助于提升不动产资产的流动性,也推动了行业向更加市场化、规范化的方向发展。同时,它也为广大投资者提供了参与优质不动产项目的渠道,具有重要的现实意义。

更深层的变化在于,REITs架构下房企的盈利逻辑正在重构。在实现资产变现的同时,房企通过持有部分份额、担任运营管理机构等方式,保留了与资产的长期联系。盈利点从过去开发销售的一次性收益,转向资产管理费、运营绩效提成等持续性收入。这种收入结构更加稳定,且与运营效率直接挂钩,倒逼房企从传统的“开发商”向专业的“资产管理商”转型。

市场热,监管稳

扩容提速的背后,是首批项目良好的市场表现与监管层“优质项目先行、稳字当头”的原则。

“REITs最核心的是底层资产现金流。政策核心思路还是要确保资产符合上市要求,比如收益率、合规和手续等,确保市场的平稳健康发展。”吴进辉对界面新闻指出。

这一原则在已受理的项目中表现得尤为突出。据界面新闻观察,目前受理的商业不动产公募REITs基金,其底层资产大多位于一线及强二线城市的核心地段,出租率或开业率长期保持在90%以上,且原始权益人多为中央企业、国有企业、头部民营企业或外资机构,具备较强的资产运营能力和信用保障。

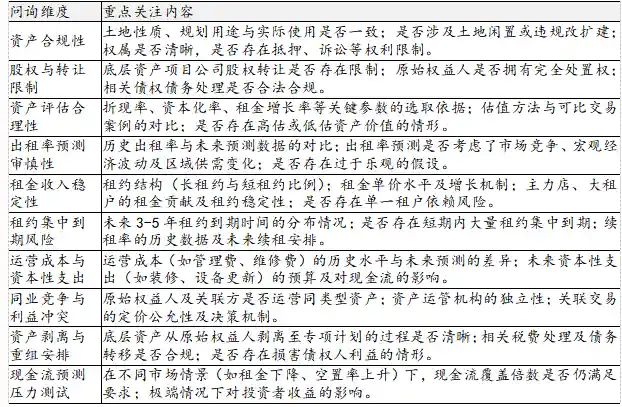

从已受理项目的反馈来看,监管机构的关注点主要集中在底层资产质量、出租率预测的合理性以及租约集中到期带来的风险等核心问题上。这反映出监管层正努力引导市场形成更为理性的估值预期,防止首批项目出现过度乐观的定价现象,从而避免潜在的估值泡沫。 在当前市场环境下,合理的估值机制对于行业的健康发展至关重要。只有建立在真实数据和审慎分析基础上的评估,才能为投资者提供可靠的信息参考,也有助于市场的长期稳定。

华泰证券的研究指出,监管部门在处理合规问题时,会根据问题是否影响资产的合法有效转让以及运营的持续性和稳定性来判断其严重程度,从而采取相应的处理措施。在项目满足发行上市条件,并能有效保障投资者合法权益的情况下,可采用补办手续、由相关主管部门出具说明、进行风险提示以及制定风险缓释措施等分类处理方式。这种“一事一议”的灵活机制,在守住风险底线的同时,也为项目的推进提供了操作空间。

万亿市场可期

随着已有项目逐步实施,以及越来越多企业参与其中,2026年有望成为商业不动产REITs的“上市元年”。

对于今年的市场走势,谢晨表示:“2026年商业不动产REITs将陆续进入受理、审批和上市阶段,市场表现主要取决于房企的融资需求以及资金方的配置热情。目前这两方面动力都很充足,预计全年申报和发行规模仍将保持在较高水平。”

吴进辉也持乐观态度:“商业不动产REITs的发行标志着我国REITs进入了快速发展阶段,会持续提质扩容。预计未来两三年,首发和扩募双轮驱动,我国REITs市场规模会超过5000亿元。”他进一步向界面新闻指出,不动产REITs将继续发挥盘活存量资产、助力经济转型的作用,这也是“十五五”规划的内在要求。

除了已申报的15单项目外,目前市场上的储备项目也较为丰富。据界面新闻不完全统计,茂业商业、武商集团、天虹股份等多家上市公司已发布公告,正在开展REITs发行的筹备或相关研究工作,资产类型逐步拓展至社区商业、长租公寓等更多领域。

从长期来看,我国商业不动产REITs的发展潜力巨大。国内商业地产存量规模庞大,仅重点城市的甲级写字楼、大型零售物业,存量就以数亿平方米计,这为REITs提供了广阔的底层资产池。从市场角度来看,随着政策支持不断加强,REITs在盘活存量资产、优化资源配置方面的作用日益凸显,未来有望成为资本市场的重要组成部分。 我认为,当前商业地产的高存量为REITs提供了坚实的基础,但同时也对资产运营能力和市场流动性提出了更高要求。如何提升资产质量、增强投资者信心,将是推动REITs市场健康发展的关键。

当然,市场仍处于发展初期,许多方面尚需完善。吴进辉指出:“目前市场体量较小,企业参与的积极性仍有提升空间,新增资金有限,扩募机制也不够成熟,政策和配套制度仍需进一步优化。”他建议,在政策制定上应更加审慎,避免出台可能抑制市场发展的收缩性措施,同时可考虑给予更多政策上的支持与优惠。 从当前情况来看,市场的规范化和成熟度还有很大提升空间。只有通过持续的制度建设和政策引导,才能有效激发市场活力,推动各方更积极地参与其中。政策的稳定性与前瞻性,对于吸引长期资金、增强市场信心至关重要。