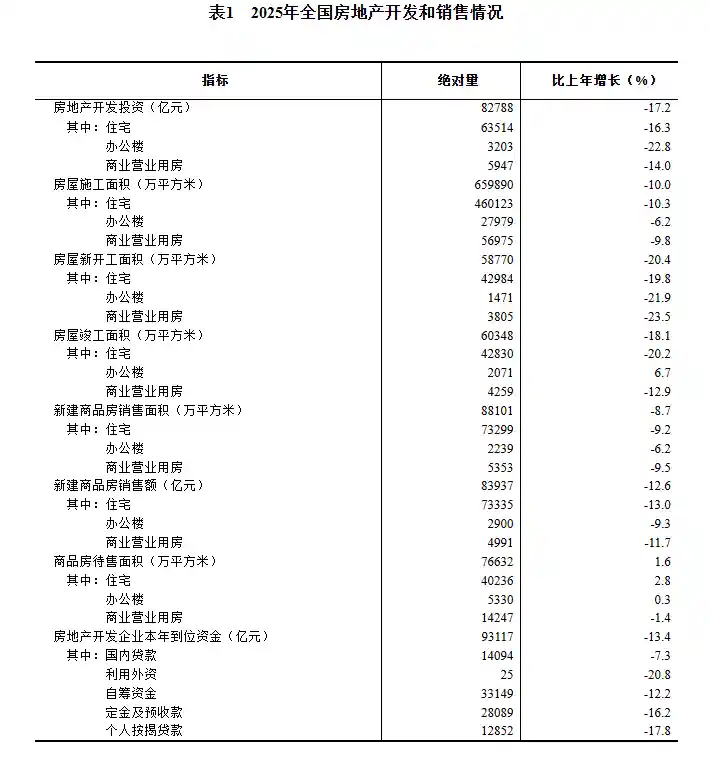

每日讯闻2025年12月25日 13:02消息,2025年底土储债激增至5400亿,多地提前布局2026年土地收储新周期。

作为稳定土地市场、缓解城投平台与房地产企业资金压力的关键政策工具,土储专项债的重启发行成为2024年地方政府债券管理中的突出亮点。最新统计数据显示,截至{},全国已累计发行用于收购收回存量闲置土地的专项债券达5451.46亿元;而各地已公示的收储项目总规模则高达6034.33亿元——发行进度仍滞后于项目申报节奏。这一“项目先行、债券跟跑”的现象,既反映出政策落地初期的实操惯性,也折射出地方在财政纪律约束下对资金安全与项目合规性的审慎权衡。

据企业预警通数据,截至{},全国已有27个省(自治区、直辖市)公示了具体收购存量闲置土地项目信息,覆盖地块5314宗。值得关注的是,这些项目并非集中于少数热点城市,而是广泛分布于东、中、西部多个省份,显示出土地收储已从局部试点转向全域协同推进。这种广度上的覆盖,为后续建立跨区域土地资源调剂机制埋下伏笔,也为防范区域性土地市场深度失衡提供了制度缓冲带。

广州市于2024年初率先公布专项债收储项目,拉开本轮实践序幕。此后,广东、重庆、河南、江西、安徽五地迅速跟进,收储规模位居前列。其中广东省以859.20亿元(391宗地块)居首,重庆市以626.50亿元(442宗地块)次之。值得玩味的是,地块数量与资金规模并不完全正相关——重庆地块数更多但总额略低,侧面反映其收储地块多位于非核心城区或开发条件受限区域,价格折让幅度可能更大。这种“量价分化”恰恰印证了“一地一策”的务实逻辑,也提醒市场:不能仅看总量,更需穿透至地块质地、区位潜力与收储成本结构。

政策顶层设计持续加码。2024年11月,自然资源部印发《关于运用地方政府专项债券资金收回收购存量闲置土地的通知》,标志新一轮土储专项债工作正式启动;今年3月,自然资源部与财政部联合发布《关于做好运用地方政府专项债券支持土地储备有关工作的通知》,进一步厘清资金使用主体边界、优化专项债申报审核流程、强化“资金—资产—收益”闭环管理。两份文件虽间隔仅数月,却体现政策从“方向确立”向“操作落地”的快速演进,释放出中央层面对盘活存量土地资源的紧迫感与执行力。

从收储对象构成看,超八成标的为地方国企或城投子公司名下闲置土地,民营企业项目占比极低。土地性质以住宅、综合及商办用地为主,收储价格普遍较周边同类成交价折让15%—30%。这一结构性特征并非偶然:城投及地方国企土地多源于早年划拨或协议出让,产权清晰、历史包袱相对可控;而民企土地往往涉及复杂司法查封、合作开发纠纷或规划调整未完成等问题,尽调难度大、处置周期长。政策优先选择“易啃的骨头”,是效率与风险平衡下的理性选择,但也意味着对真正陷入流动性困境的民营房企而言,当前收储机制尚难构成实质性纾困通道。

浙商证券固收分析师杜渐指出,“土储专项债资源或向地方城投平台和国企倾斜,优先缓解区域自身债务压力”。这一判断切中要害。专项债本质是政府信用背书的融资工具,其首要目标是保障财政可持续与系统性金融稳定,而非直接替代市场化出清机制。因此,将“缓解城投压力”置于“托底楼市”之前,符合当前“保交楼、保民生、保稳定”的底层逻辑。但需警惕的是,若过度依赖城投承接收储,可能延缓土地要素市场化配置进程,甚至变相固化低效用地格局。

尽管地方申报热情高涨,但发行节奏明显滞后:上半年各地公示收储项目近5000亿元,而实际发行仅2000多亿元,供需错配一度显著。申万宏源固收团队分析认为,一方面因专项债细则出台不久,基层上报材料、财评论证、发改立项等流程尚未完全理顺;另一方面,置换隐性债务的特殊再融资债集中发行,客观上挤占了土储专项债的额度空间与审批窗口。这揭示了一个现实矛盾:在财政承压背景下,不同性质的专项债之间存在隐性“额度博弈”,土地收储虽具战略意义,但在短期债务化解的刚性需求面前,仍需排队等待政策优先序的确认。

进入下半年,随着非“自审自发”地区(即需经财政部审核的省份)陆续加入发行序列,土储专项债发行明显提速。截至{},已有26个省市完成或拟发行相关债券,合计5451.46亿元。尽管仍未达到市场此前预期的6000亿元以上规模,但单季发行量已显著高于上半年,显示政策传导正在加速。更值得关注的是,部分省份已开始前瞻性布局——如广东省清远市近期公示“清城区2026年第一批土地储备领域申报地方政府专项债券项目”,提前两年谋划收储计划。这种“远期锁定+分批实施”的模式,或将推动土地收储从应急式响应转向中长期制度化安排。

上银基金固收研究员李星仪指出,实操中已暴露多重挑战:政企间定价分歧突出,部分省份平均谈判周期超4个月;项目实施主体高度集中于城投,市场化机构参与度不足;个别项目收益测算难以覆盖本息,需依赖财政补贴兜底。这些并非技术性障碍,而是深层次结构性问题的外显——土地资产的估值缺乏统一标准、城投平台职能边界模糊、财政与金融工具协同机制尚未健全。若仅靠财政输血而忽视治理能力提升,土储专项债恐难摆脱“发债—收地—囤地—再融资”的路径依赖,最终削弱其服务高质量发展的本意。

总体来看,土储专项债不是一剂速效药,而是一场涉及土地管理制度、财政金融协同、地方治理能力的系统性改革试验。当前“边试点、边规范、边完善”的推进节奏符合国情实际,但下一步亟需在三个维度破题:一是加快建立闲置土地动态监测与分级分类处置标准,避免“一刀切”收储;二是探索引入专业第三方评估与信托架构,提升资产定价公信力与运作透明度;三是推动收储土地与保障性住房、城市更新、产业园区建设等国家战略精准对接,真正实现“收得来、管得住、用得好”。唯有如此,土储专项债才能从稳市场的“缓冲垫”,升维为促转型的“转换器”。