每日讯闻2026年03月26日 11:30消息,券商处置房产为何常被贴标签?深度解析背后原因。

近期频繁出现在公告或公开信息披露中的证券公司房地产处置行为,常引发行业的广泛关注,也伴随着较多的猜测。

不同机构在处理资产时的动因各不相同,有的将资产作为抵债资产,待时机成熟后由券商择机进行处置,这种情况较为常见;还有一些是公司在初期阶段持有的零散物业,随着公司的发展和统一办公场所的形成,这些零散物业已不再适合用作营业场所,管理成本较高,且租金回报率较低,因此成为券商出售的重要原因;此外,也有券商出于优化资产结构的考虑而进行房产处置,从机构经营的角度来看,这也是理所当然的举措。

红塔证券近期在北京产权交易所挂牌了位于昆明、上海、深圳的6处房产,挂牌总价为2.63亿元,预计能为公司贡献利润总额1.87亿元;西南证券则集中处置超过70项抵债资产,加速推进不良资产的清理工作;方正证券以折价方式转让郑州裕达国贸大楼,这一动作也引发了行业广泛关注。 从当前证券行业的动向来看,资产优化与不良处置已成为不少券商的重要策略。通过出售非核心资产或抵债资产,不仅有助于改善财务结构,还能提升资本使用效率。这种做法在当前市场环境下显得尤为必要,反映出行业在应对经营压力时的务实态度。同时,这些操作也释放出一个信号:证券公司正在加快资产结构调整步伐,以适应更加激烈的市场竞争和监管要求。

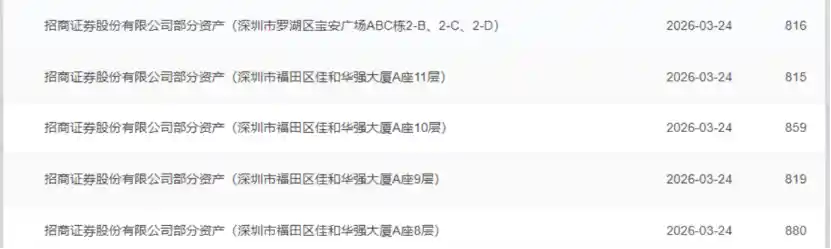

近期市场关注度较高的事件是招商证券资产处置的最新进展。根据上海联合产权交易所的信息,招商证券挂牌出售的位于深圳核心区域的5处房产展示信息已进行延期,首轮延期至3月24日,此举或旨在吸引更多意向买家,推动交易顺利达成。

招商证券5处房产挂牌延期

上海联合产权交易所官网挂牌信息显示,招商证券此次拟出售的5处房产均位于深圳市核心区域,合计底价约1.48亿元。其中4处位于福田区的佳和华强大厦A座,涉及第8层至第11层,每层单独挂牌,转让底价均为2984.51万元,合计约1.19亿元。另一处位于罗湖区笋岗东路的宝安广场ABC栋2-B、2-C、2-D,整体转让底价为2813.94万元。挂牌截止日期原为2026年3月17日,现延期至3月24日。

根据公告要求,上述房产的交易方式为网络竞价,且受让方需一次性付款。意向受让方须具备良好的财务状况与支付能力,无不良经营记录。

记者了解到,此次出售的房产主要购于20世纪90年代,部分物业存在建造时间较早、设施老化、功能较为单一等问题,且周边被居民区包围,难以适应现代金融机构对智能化和高端化办公环境的需求。长期持有这些资产面临维护成本高、租金收益低、资产流动性差等挑战。此次资产处置是企业正常经营调整的一部分,通过将沉淀多年的固定资产转化为可灵活调配的现金资源,进一步提升资产的周转效率。

从财务角度来看,尽管1.48亿元的挂牌总价看似数额不小,但对招商证券的业绩影响并不显著。根据公司于2026年1月发布的2025年度业绩快报,预计全年实现营业总收入249亿元,同比增长19.19%;归属于母公司股东的净利润达到123亿元,同比增长18.43%。以此计算,此次房产出售金额仅占其归母净利润的1.2%左右,对公司整体利润结构不会产生实质性影响。 从市场角度看,这种资产处置行为在券商中较为常见,通常用于优化资产配置或提升资金流动性。此次交易规模虽大,但对公司的财务表现而言,更像是一个微调而非重大转折。这也反映出招商证券在经营层面具备较强的盈利能力,能够从容应对各类资产调整。

同时,招商证券业绩快报还显示,公司加权平均净资产收益率(ROE)提升至9.90%,较上年同期增加1.08个百分点,反映出公司资本运用效率提高。招商证券提到,公司财务指标的改善主要得益于公司以服务金融“五篇大文章”为战略引领,强化协同联动,推动发展质量与经营效益双提升。

招商证券近年来持续推进战略优化,2025年业绩实现稳步增长,资产规模持续扩大,年末总资产达到7533.50亿元,归属于母公司股东的权益为1379.59亿元。此次通过盘活存量资产,进一步释放财务资源,有助于补充营运资本,增强资产负债表的健康度,为未来的业务拓展和核心领域的持续投入提供有力支撑。 从公司发展角度看,资产结构的优化不仅体现了管理层在资源配置上的前瞻性,也反映出公司在面对市场变化时具备较强的应变能力和稳健的经营策略。这种对存量资产的高效利用,有助于提升整体运营效率,也为公司长期高质量发展奠定了坚实基础。

行业轻资产化趋势明确

记者梳理发现,券商出售房产并非首次事件。自2025年起,已有多家券商陆续处置资产,包括华西证券、方正证券、红塔证券以及国泰海通证券等。

3月11日,国泰海通证券北京分公司及北京金融街证券营业部部分资产在北京、珠海两地的房产被挂牌出售,总估值为3490.2万元。

2月12日,红塔证券发布公告称,公司部分房产已在北京产权交易所完成挂牌,挂牌价格合计2.63亿元人民币,增值率高达802.17%。这一数据反映出公司资产处置的显著成效,也显示出当前房地产市场在特定区域仍具备较强的吸引力。对于企业而言,通过公开市场进行资产盘活,不仅有助于优化资产结构,也能提升资金使用效率。此次挂牌行为,既是对存量资产的有效管理,也为后续资本运作提供了更多可能性。

2025年2月17日,方正证券公告,其全资子公司方正承销保荐以7.3亿元成功出售郑州裕达国贸大楼101处房屋及会议中心。公司明确表示,此举旨在“聚焦主业、盘活抵债资产”。

同年,1月27日,国联民生亦在公开平台挂牌转让其持有的桂林市可高•漓江1号商务办公楼10套房产及2个地下车位使用权,转让底价475.35万元。

华西证券则采取“售租结合”策略,2025年7月3日,公司成功将总部办公楼B区项目对外出租,租赁期限长达12年,租金合计3.59亿元(含税),承租方为成都富润天府投资有限公司。华西证券表示,此举有利于提高资产运营效率,为公司带来长期稳定的租金收入。仅隔一个多月,8月28日,华西证券董事会又审议通过《关于申请处置河北涿州房产的议案》,继续推进资产剥离。

此外,西南证券于2025年下半年在重庆联合产权交易所集中挂牌转让超70项资产,包括房屋、车位、车辆等,转让底价合计487.82万元,其中多项属于抵债资产。

记者了解到,券商为募集资金谋求其他业务发展,通过处理房产获得收益也较为常见。处置房产的核心逻辑在于“盘活存量”与“聚焦主业”。在当前以重资本业务如自营、两融、衍生品为主导的经营模式下,现金流的使用效率远比持有不能生息的老旧房产更重要。

未来券商处置房产的趋势将如何演变?

业内人士指出,随着市场行情逐步回暖,券商可能会适当放缓资产处置的节奏,将更多精力投入到核心业务的拓展中。然而,从当前的市场环境和行业发展趋势来看,未来两年券商的资产处置仍会保持常态化,继续作为优化资产结构、提升综合竞争力的重要手段。 在我看来,券商在调整战略重心的同时,仍需保持对资产处置的持续关注。这不仅有助于提升资本使用效率,也为行业的长期健康发展打下坚实基础。在竞争日益激烈的背景下,资产处置的常态化运作,体现了券商在应对市场变化时的灵活性与前瞻性。

在处置模式上,“出售与租赁并举”正逐渐成为行业主流趋势。华西证券将总部办公楼B区长期出租12年,为业内盘活核心区域优质资产提供了一个可复制的成熟案例。对于抵债类资产,在当前市场压力较大的背景下,如何有效减少处置过程中的损失,切实保障投资者权益,仍是券商在房产处置过程中面临的重要课题。 我认为,这种“租售结合”的方式不仅有助于提升资产使用效率,还能在一定程度上缓解市场波动带来的冲击。特别是在当前经济环境下,灵活、多元的处置策略显得尤为重要。券商在推进资产处置时,应更加注重风险控制和利益平衡,推动行业形成更加健康、可持续的发展路径。

从行业角度来看,此次券商集中处理房产,既是行业回归金融本质、专注核心业务的主动战略调整,也是部分历史业务风险逐步化解的被动应对过程。随着市场周期的变化,早期积累在资产负债表中的不动产将逐步实现有序处置。这一过程,也体现了中国证券业向规范化、专业化和高质量发展迈进的历程。