每日讯闻2025年10月15日 11:53消息,美银调查显示,黄金多头成为最拥挤交易,AI泡沫被视为最大尾部风险。

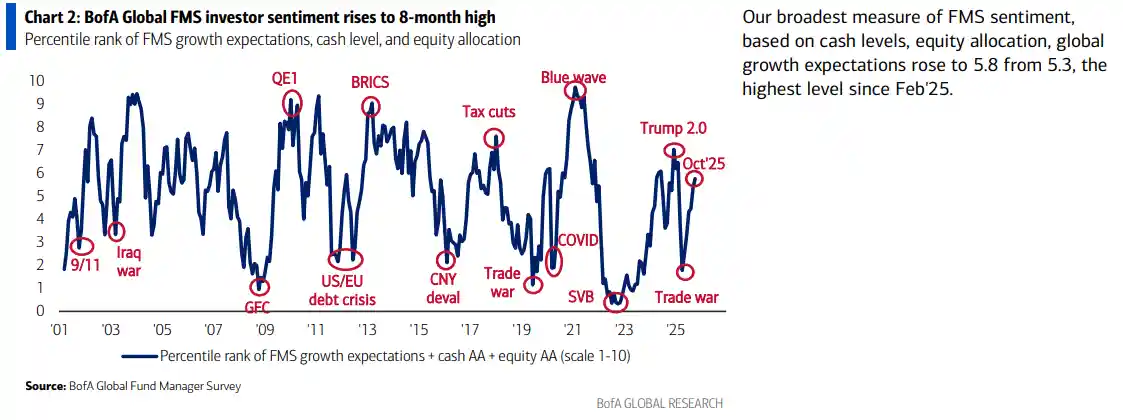

美国银行最新发布的10月全球基金经理调查显示,全球基金经理对股市的乐观情绪达到自2月以来的最高水平。然而,随着人工智能(AI)概念股在今年持续大幅上涨,市场对AI可能出现泡沫的担忧也升至历史高位。

本次调查时间为10月3日至9日,共收到了管理着4000亿美元资产的166位参与者的意见。

调查显示,基金经理本月的股票配置比例升至八个月以来的最高水平,而债券配置则降至2022年底以来的最低点。大宗商品和新兴市场股票的配置已达到多年来的峰值。

受访者持有的现金比例突然下降至3.8%,创下调查历史上的“最低”水平。

这说明机构投资者表现出较为激进的风险偏好,其流动性状况成为自2021年9月以来最好的水平。

基金经理们对经济衰退的担忧明显减弱。调查显示,受访者对经济增长的乐观情绪出现了自2020年10月以来最大的六个月涨幅。这反映出市场对未来经济前景的预期正在逐步改善,投资者信心有所回升。当前的市场情绪或许预示着经济活动正在向更稳定的轨道迈进,但仍需关注后续政策与外部环境的变化对市场的影响。

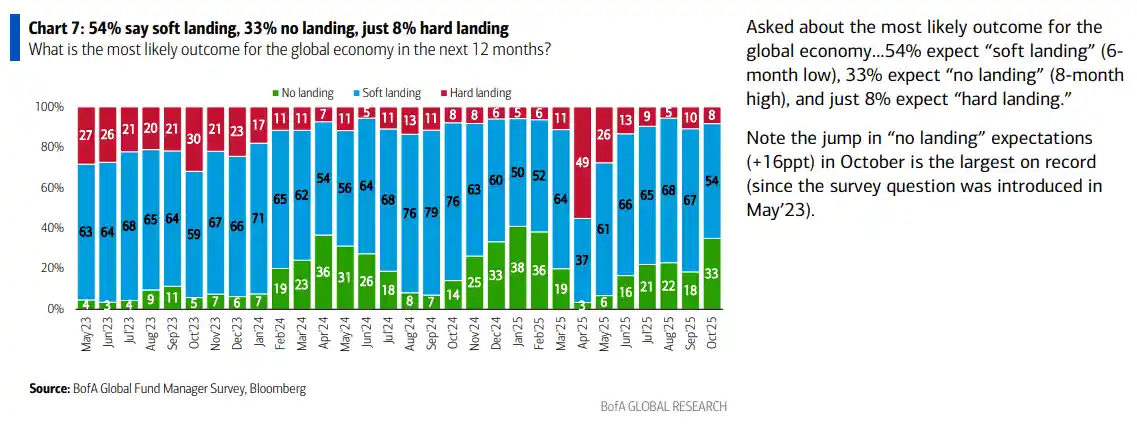

有33%的受访投资者预计会出现“无着陆”情景(即经济增速与通胀同时保持强劲),创八个月以来的新高,9月份该比例为18%。预计“软着陆”的投资者比例降至六个月来的最低水平,仅为54%,较9月的67%明显下滑。而预计“硬着陆”的比例则从9月的10%下降至8%。

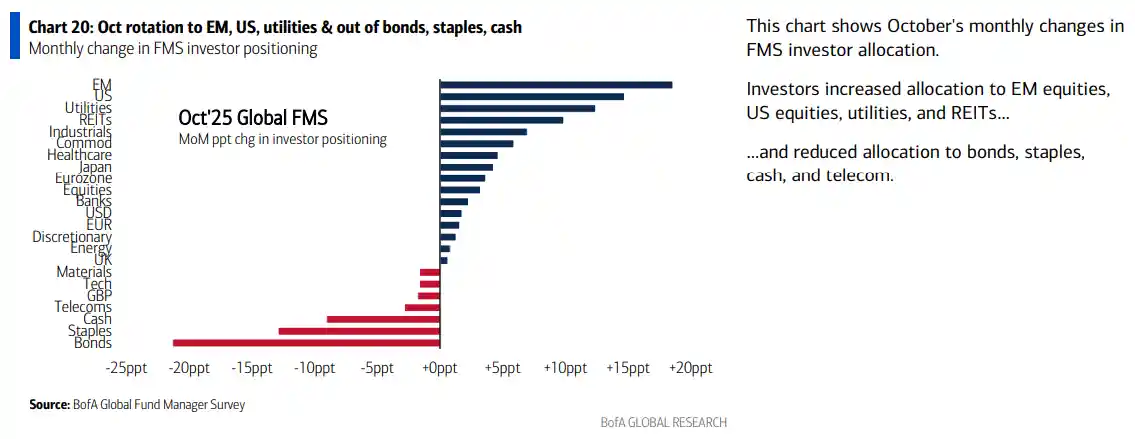

调查显示,受访基金经理对美国股票的配置比例已转为超配,这是自2月以来的首次。这一变化反映出市场对于美国股市前景的乐观情绪有所回升,可能与经济基本面改善、企业盈利预期提升以及政策环境趋于稳定等因素有关。尽管当前全球市场仍面临不确定性,但部分机构开始调整策略,显示出对美股长期吸引力的认可。这种配置转向值得持续关注,或将成为后续市场走势的重要风向标。

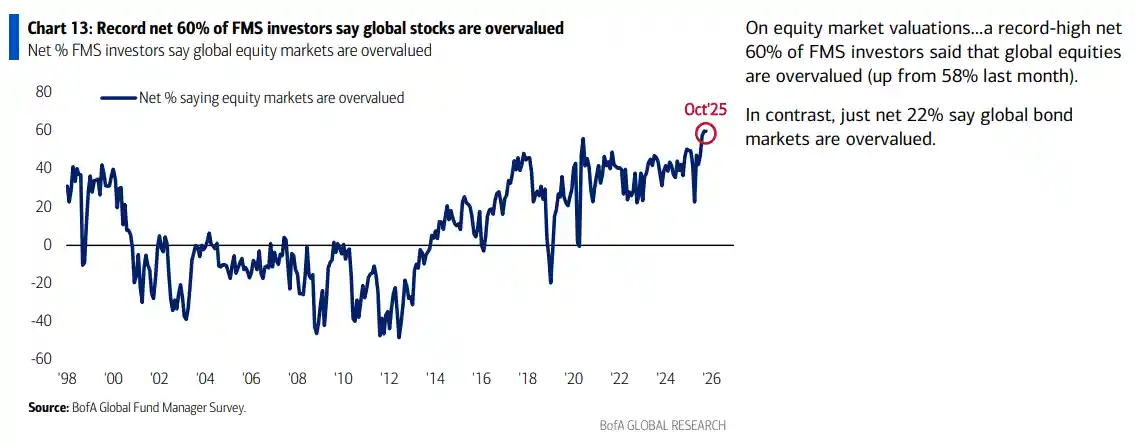

然而在看涨布局背后,估值担忧正持续升温。创纪录的60%受访者认为全球股市估值过高。

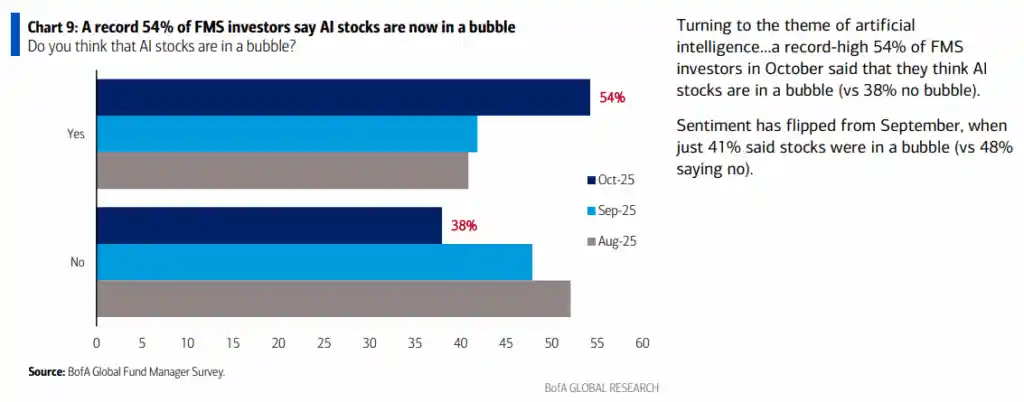

54%的受访者认为人工智能概念股已进入泡沫区域。

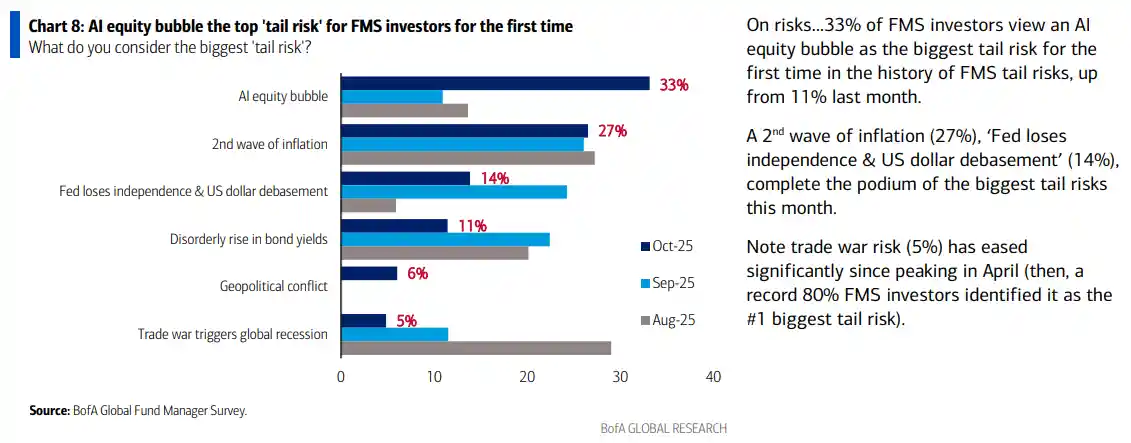

在此次调查中,“AI股票泡沫”(33%)被列为最大尾部风险,超越了“第二波通胀”(27%)和“美联储失去独立性和美元贬值”(14%)。

作为对比,9月份位列前三的尾部风险分别是“第二波通胀”(26%)、“美联储失去独立性及美元走弱”(24%)以及“债券收益率无序攀升”(22%)。

调查还显示,基金经理们认为“做多黄金”已成为当前市场上最拥挤的交易。共有43%的受访投资者将“做多黄金”列为最拥挤交易,超过了“做多七巨头”的39%。

本月早些时候,现货黄金史上首次升破了4000美元大关。然而,从中获益的基金经理可能并不多。39%的受访者称其当前黄金头寸接近0%,19%的受访者配置约2%,16%的受访者配置约4%。根据统计,黄金的加权平均配置比例仅为2.4%。

美银策略师迈克尔·哈特内特在调查报告中指出:“本月前三大的尾部风险依次为:AI泡沫、第二波通胀、美联储丧失独立性及美元贬值。相比之下,调查中的贸易战风险(5%)自4月峰值以来已显著缓解——当时创纪录的80%受访投资者将其视为最大尾部风险。 当前市场对尾部风险的关注点发生了明显变化,反映出全球经济和政策环境的动态调整。AI泡沫的兴起虽然带来了技术发展的机遇,但也伴随着估值过热和潜在回调的风险;而第二波通胀的担忧则显示了货币政策持续紧缩背景下,市场对价格走势的敏感性。此外,美联储独立性的讨论也凸显了市场对政策制定者是否能保持中立立场的关切。与之相比,贸易战风险的大幅下降,说明国际关系在一定程度上趋于缓和,但这一趋势是否可持续仍需观察。

美银报告还指出,尽管仓位配置已经偏高,投资者依然认为潜在的回报值得承担相应的风险。私人信贷被视作最可能引发系统性风险的领域,这反映出在当前的乐观情绪背后,已出现了一些隐忧。

调查显示,市场风险偏好出现显著变化,短期内可能继续推动股市和大宗商品上涨,但黄金和人工智能等热门交易的主导地位表明,一旦通胀数据或政策预期发生变动,市场可能会出现突如其来的反转。