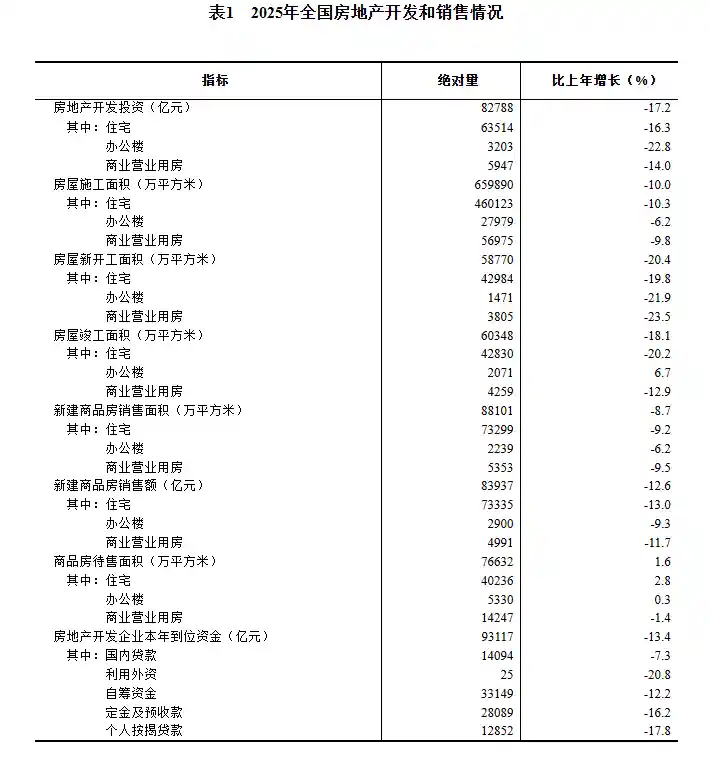

楼市寒冬持续,1—9月投资降13.9%,6.77万亿背后的危机与复苏机遇。

10月20日,国家统计局发布最新数据显示,今年1—9月份,全国房地产开发投资总额为67706亿元,同比下降13.9%(按可比口径计算,详见附注6),延续了近年来的下行趋势。其中,住宅投资完成额为52046亿元,下降12.9%,降幅虽略小于整体投资,但仍反映出市场信心尚未有效恢复。

从房地产开发投资的具体情况来看,行业整体仍处于深度调整期。1—9月,房地产企业房屋施工面积达648580万平方米,同比下降9.4%;住宅施工面积为452165万平方米,下降9.7%。更值得关注的是新开工与竣工数据:房屋新开工面积为45399万平方米,同比大幅下降18.9%,而住宅新开工面积也下降18.3%。这表明开发商对未来市场的预期依然谨慎,拿地和开工意愿持续低迷。与此同时,房屋竣工面积同比下降15.3%,住宅竣工更是下降17.1%,说明“保交楼”任务虽在推进,但整体进度仍面临压力。

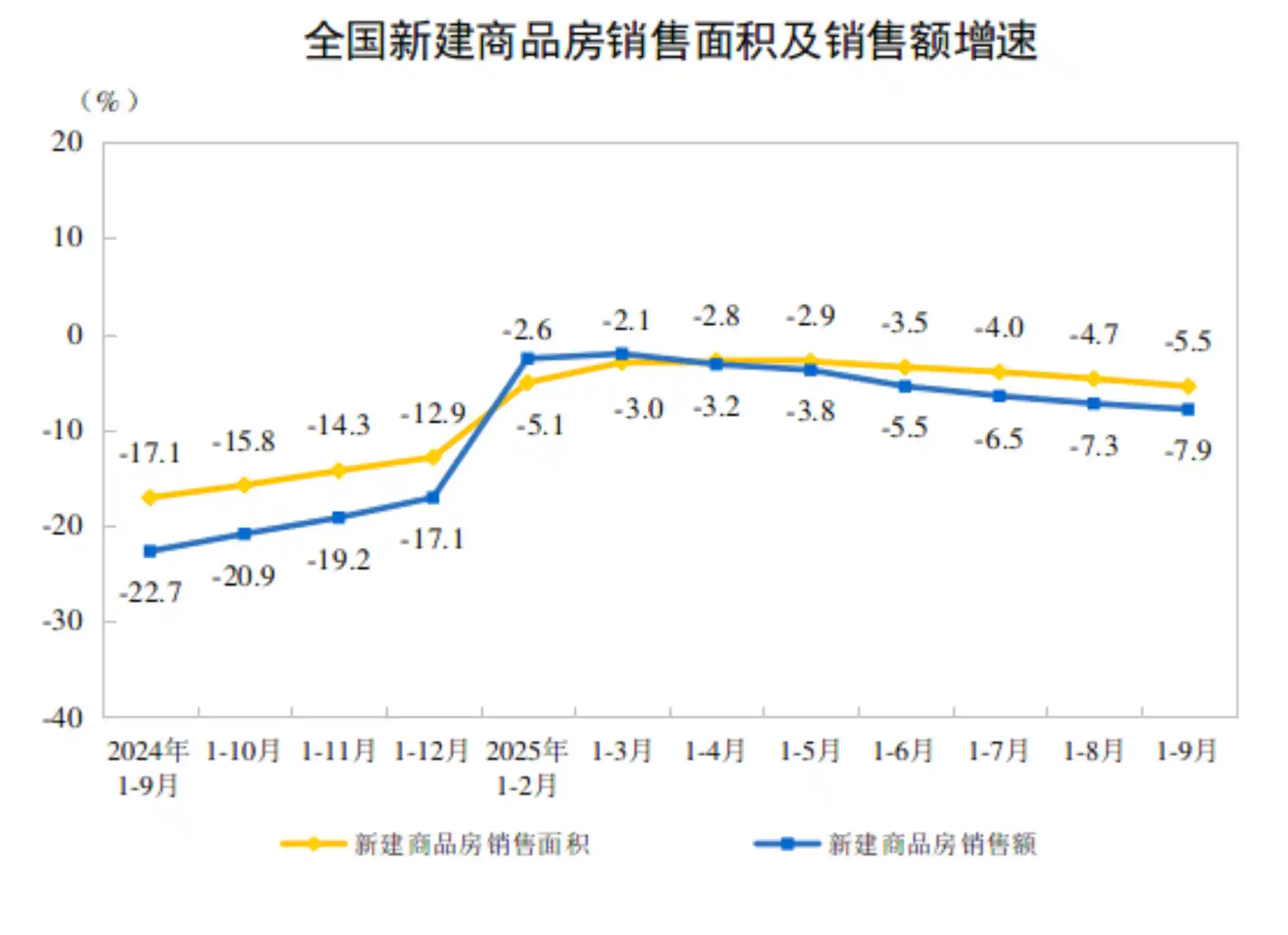

在销售端,市场呈现出“以价换量”的特征。1—9月份,新建商品房销售面积为65835万平方米,同比下降5.5%,其中住宅销售面积下降5.6%;销售额方面,新建商品房实现63040亿元,同比下降7.9%,住宅销售额下降7.6%。尽管部分城市出台了一系列宽松政策,包括降低首付比例、放松限购、下调房贷利率等,但购房者观望情绪浓厚,市场回暖动力不足。这一方面源于经济预期不稳,另一方面也与过去高杠杆发展模式遗留的风险尚未完全出清有关。

值得注意的是,9月末商品房待售面积为75928万平方米,较8月末减少241万平方米,其中住宅待售面积减少292万平方米,这是今年以来较为积极的信号。库存小幅回落,说明去化节奏有所加快,可能得益于“金九”传统销售旺季以及各地因城施策的持续发力。但从总量看,待售面积仍处历史高位,去库存仍是未来一段时间房企和地方政府的重要课题。

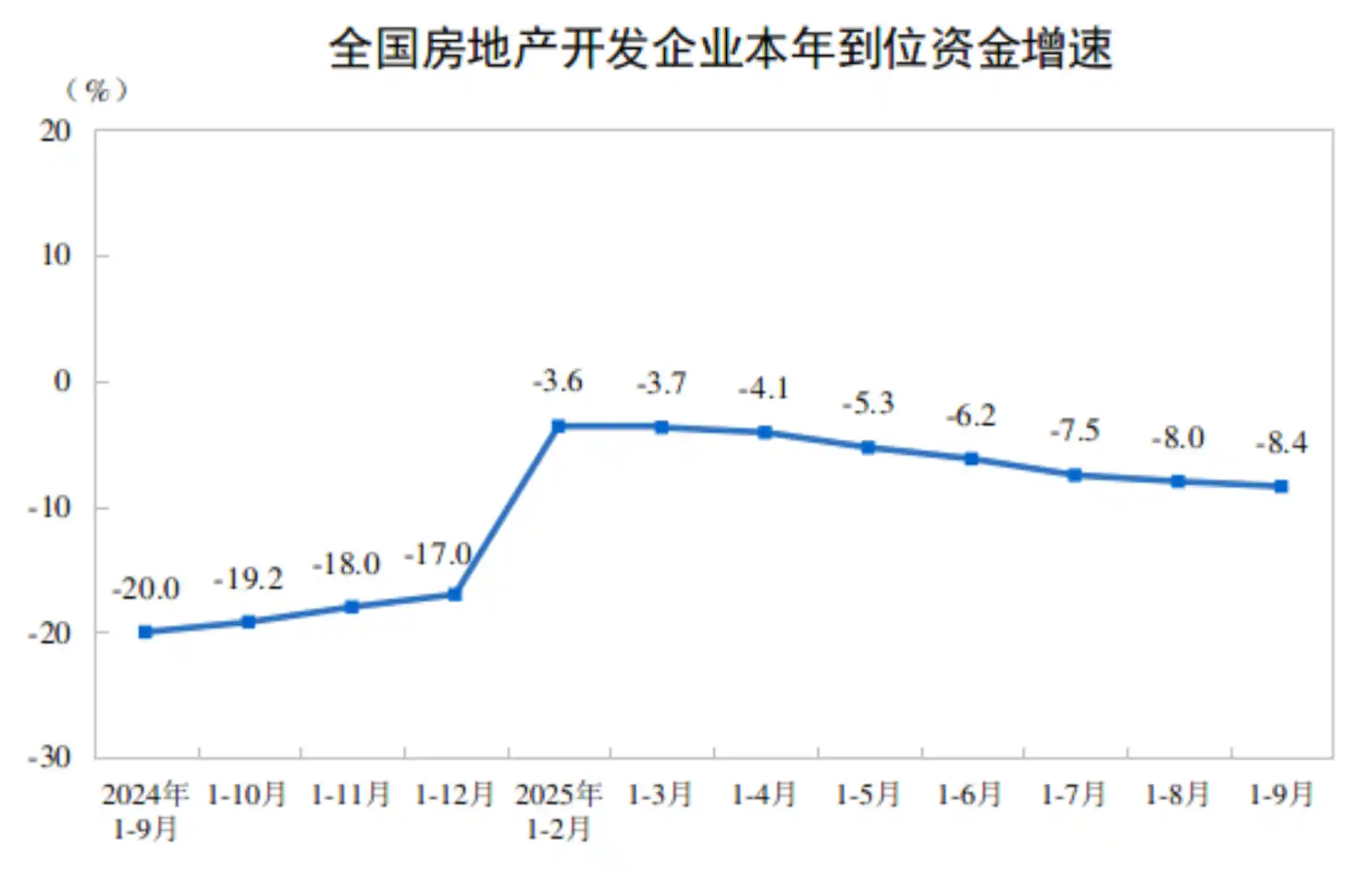

资金层面的压力同样不容忽视。1—9月份,房地产开发企业到位资金合计72299亿元,同比下降8.4%。细分来看,国内贷款下降1.4%,利用外资大幅下降37.3%,自筹资金下降9.3%,而作为重要来源的定金及预收款和个人按揭贷款分别下降10.3%和10.6%。这意味着无论是企业融资能力还是居民购房意愿,都尚未出现实质性改善。资金链紧张将继续制约企业的投资能力和项目推进效率。

9月份,房地产开发景气指数(国房景气指数)为92.78,虽较此前略有波动,但仍远低于100的荣枯线,反映出行业整体仍处于低迷区间。当前房地产市场正处于从高速增长向高质量发展转型的关键阶段,过去依赖土地财政和金融杠杆的发展模式已难以为继。未来,如何通过优化供给结构、完善保障性住房建设、推动城市更新等方式重塑市场信心,将是政策制定者和行业参与者共同面对的挑战。

综合来看,尽管部分指标出现边际改善迹象,但房地产市场整体仍处在筑底过程中。政策效果的显现需要时间,而市场的真正企稳,不仅依赖于短期刺激,更取决于长期机制的建立与经济基本面的稳固。对于行业而言,唯有回归居住属性、提升产品品质、增强财务韧性,才能穿越周期,迎来可持续发展的新阶段。