每日讯闻2026年05月14日 08:51消息,券商晨会:中游行业景气显著改善,投资机会凸显。

昨日,市场整体出现反弹,深成指上涨超过1%,科创50指数涨幅超过2%。沪深两市成交额达到3.24万亿元。从板块表现来看,算力硬件、PCB、绿电、电网设备以及算力租赁等概念表现较为活跃。而猪肉概念则出现震荡调整。截至收盘,沪指上涨0.67%,深成指上涨1.67%,创业板指上涨2.63%。 此次市场反弹显示出投资者信心有所恢复,尤其在科技与新能源相关板块中,资金关注度明显提升。算力相关的概念持续走强,反映出市场对人工智能和数据经济发展的长期看好。同时,绿电和电网设备的强势也表明政策支持下的能源转型正在逐步落地。不过,部分传统行业如猪肉概念的调整,也反映出市场风格切换仍在进行中。整体来看,市场在经历前期调整后,短期有修复性上涨的动能,但后续能否持续仍需关注宏观经济与政策面的变化。

华泰证券在今日券商晨会上指出,中游行业景气度明显提升;天风证券则认为,美国或将面临电力供应不足的问题;国盛证券则强调,人工智能产业正在快速发展,光互联技术的应用前景广阔。 从当前市场动向来看,中游行业的回暖反映出上下游产业链的逐步修复,这可能对整体经济复苏形成有力支撑。而美国电力缺口的预测,也提示出能源结构转型过程中可能出现的短期挑战。与此同时,AI产业的持续扩张无疑将推动相关技术如光互联的广泛应用,未来市场潜力值得期待。这些观点共同勾勒出当前经济与科技发展的多重趋势。

华泰证券:中游景气显著改善

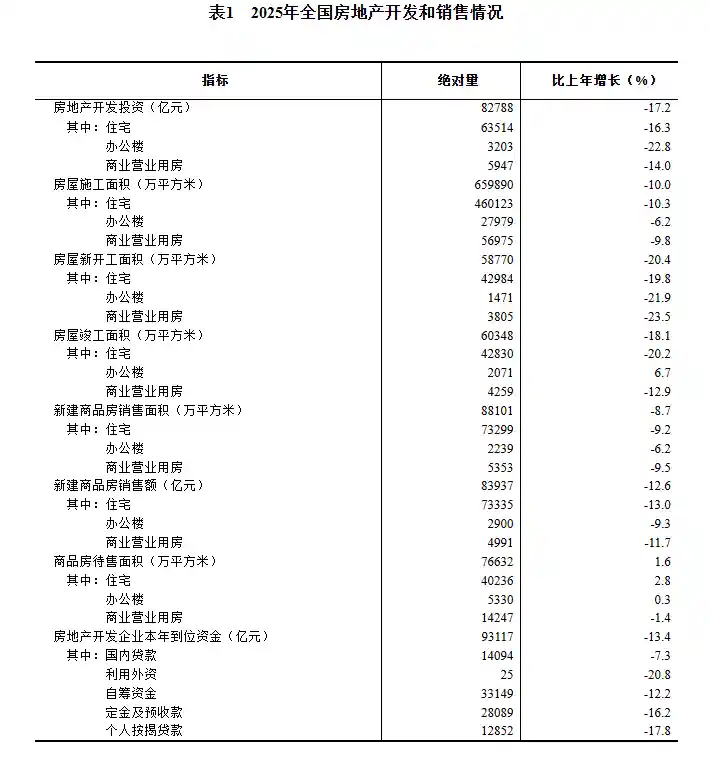

4月份全行业景气指数持续回升,PMI数据超出预期且强于季节性表现,显示基本面的复苏动能仍在延续。从板块来看,过去三个月中,上游资源、中游材料以及TMT行业的景气改善幅度最为明显。从行业层面看,中游行业的景气显著提升,AI相关及涨价相关的景气线索持续扩散:1)以新能源产业链为代表的中游制造和材料行业景气明显好转,包括锂电产业链、光伏、船舶制造、自动化设备、工程机械、军工电子以及部分化工品和装修建材等;2)AI产业链方面,算力端的光通信、存储、半导体设备及材料行业景气逐步上升,终端消费电子、面板以及应用端的游戏行业景气也有所改善;3)涨价链方面,在PPI同比转正的背景下,石化、煤炭、小金属、能源金属等行业景气开始回升;4)内需方面,房地产行业景气出现初步拐点,但持续性仍有待观察,空调及部分大众消费品行业景气有所回暖。

天风证券:美国将出现电力缺口

过去几年,全球数据中心建设持续加速,其带来的新增用电需求正引发市场高度关注。天风研究环保公用团队郭丽丽的研究显示,对美国未来五年电力市场供需情况进行测算后发现,无论数据中心负荷增长处于何种假设情景下,美国都将在2026年面临电力缺口。 数据中心的迅猛发展在推动数字经济的同时,也对能源结构提出了更高要求。电力供应的紧张局势或将影响其长期可持续发展,亟需在技术创新与能源保障之间寻求平衡。此外,这一趋势也反映出全球范围内对绿色能源和高效能基础设施的迫切需求。

国盛证券:AI产业迅猛发展,光互联发展空间广阔

根据LightCounting的数据,以太网光模块(100G及以上)及CPO的市场规模预计在2026年同比增长65%,并在2031年突破500亿美元;而根据CignalAI的预测,OCS市场将从2025年的4亿多美元增长至2029年的超过25亿美元。光模块正加速向800G和1.6T速率演进,每一次速度提升都对光隔离器、WDM滤光片等上游组件的性能和需求提出更高要求,为通信类光学元件创造了巨大的市场机遇。随着消费电子、AR/VR以及光通信等领域向微型化、阵列化和集成化方向发展,光电子元器件正朝着复杂膜系、超精密加工和小型化集成的方向演进。微透镜阵列、衍射光学元件(DOE)、光束匀化片(Diffuser)以及超构表面光学元件等新型微纳光学器件已实现规模化应用,能够实现传统光学元件难以达到的波前调控、阵列集成和波面转换等功能,显著减小光学系统的体积,已成为AR/VR、光通信等领域的核心配套组件。部分传统光学企业依托其在精密光学技术方面的积累,逐步拓展至光通信领域,为公司发展注入了强劲动力。