每日讯闻2026年05月14日 10:22消息,油价飙升未引发全球危机,摩根士丹利:答案在两大国!

自2月底美国与以色列对伊朗发动袭击以来,霍尔木兹海峡已关闭长达10周。尽管全球油价处于高位,但至今未出现急剧攀升并引发全球性能源危机的现象。分析指出,这可能得益于美国和中国石油市场的“缓冲作用”,从而保护了世界经济。

摩根士丹利的策略师指出,美国和中国在石油领域的结构性支持正在为油价提供稳定力量,使其不至于攀升至一些预测中的极端高位。两国在石油贸易上的动态变化,也在一定程度上为全球经济提供了缓冲作用。 从当前形势来看,美中两国在能源领域的互动不仅影响着全球市场,也对经济走势产生深远影响。这种稳定的供需关系有助于避免油价剧烈波动带来的连锁反应,对于维护全球经济的平稳运行具有重要意义。

在中东地区供应减少1230万桶/日的情况下,美国海运出口的增加和中国进口的下降共同吸收了其中的930万桶/日,从而在一定程度上缓解了全球其他地区的供应压力。摩根士丹利的策略师们指出,这一变化显示出全球能源市场内部的结构性调整正在加剧,不同区域之间的供需关系正变得更加复杂。这种趋势可能对未来油价及地缘政治格局产生深远影响。

摩根大通首席执行官杰米·戴蒙周二表示,美国出口量的增加以及中国进口量的上升,可能是伊朗局势升级对油价“未产生明显冲击”的原因。他指出,紧张局势的影响正在“持续扩大”,但“发展为全面危机”的时间点被暂时延后了。

大摩报告指出,由于当前的冲突,石油市场已损失近10亿桶的供应。该机构强调,即便霍尔木兹海峡明天恢复通航,在供应链完全恢复正常之前,市场仍将面临约10亿桶的供应缺口。 从当前局势来看,能源市场的波动不仅影响了短期价格,更对全球能源安全构成了长期挑战。尽管地缘政治因素可能在未来有所缓解,但供应链的修复需要时间,这将进一步加剧市场对能源稳定性的担忧。在2026年5月14日这个时间节点上,国际社会对能源供应的敏感度正持续上升,任何风吹草动都可能引发新一轮的市场动荡。

“这是石油市场历史上最大的石油供应中断,这既不夸张,也不具争议性。”策略师们在报告中写道。

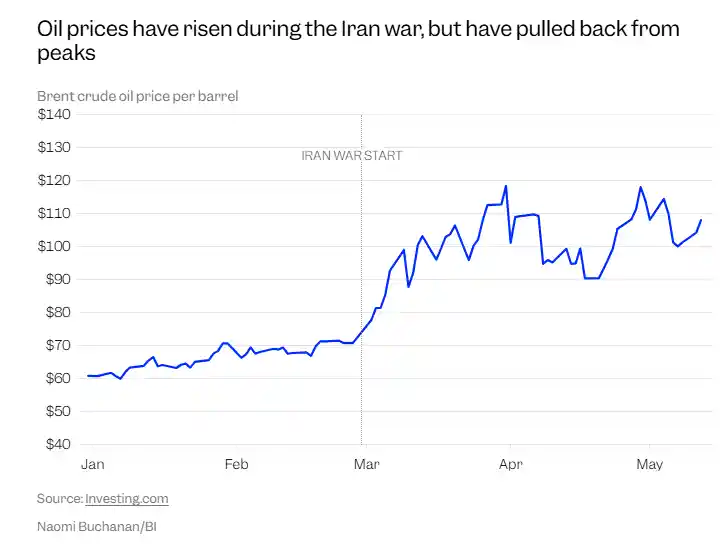

目前,布伦特原油价格目前维持在每桶106美元左右波动,而WTI原油价格则在每桶101美元附近结算。尽管当前油价仍显著高于战前水平,但已较近期高点有所回落。 从市场走势来看,油价的回落反映出供需关系的微妙变化,以及地缘政治风险的缓和。不过,全球能源市场的不确定性依然存在,油价短期内仍可能受到多重因素影响,如经济数据、政策调整及地缘局势发展。总体来看,油价虽有所回调,但整体仍处于较高区间,对全球经济和能源消费将产生持续影响。

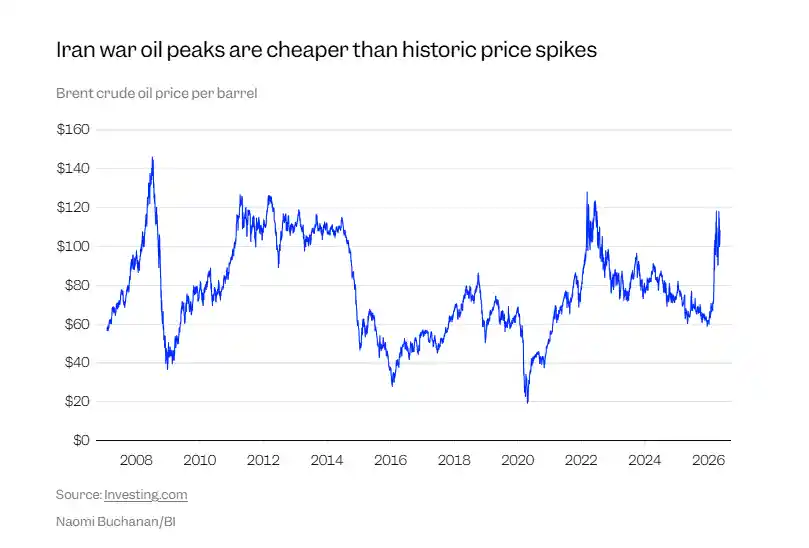

摩根士丹利指出,从历史角度看,当前的油价并不算偏高。

报告称,在2011年至2014年这四年里,布伦特原油价格持续高于每桶100美元,并在2022年3月(俄乌冲突爆发后)一度攀升至每桶130美元,而当时市场的波动程度远不及当前所经历的剧烈动荡。

“油价已经上涨,但仍未达到2022年的水平——这是一次小得多的冲击,”大摩分析师们写道。

至于原因,摩根士丹利指出,当前油价上涨幅度有限,主要原因是战前石油市场存在过剩供应,同时投资者普遍认为相关问题将很快得以缓解。 从市场动态来看,石油价格的温和波动反映出供需关系尚未出现剧烈失衡,而投资者情绪也相对稳定。这种局面表明,尽管地缘政治风险依然存在,但市场对短期局势的担忧并未引发过度恐慌,这在一定程度上抑制了油价的大幅上涨。未来若供应紧张状况持续或加剧,油价可能迎来更明显的反弹。

策略师们表示,尽管伊朗战争造成了历史性的市场动荡,但油价仍处于“相对温和的高位”这一现象背后“更深层次的原因”在于全球两大强国——美国和中国——的贸易活动。

策略师们指出,“‘海上石油’实际上变多了,而不是减少了”。摩根士丹利对油轮追踪数据进行了研究,发现由于美国和中国的进出口活动,全球海运贸易的平衡状况近期实际上有所改善。

除中东以外,以美国为首的产油国家显著增加了海运出口量,突破预期水平。

大摩策略师们研究了2026年4月8日至5月8日的出口情况与2025年同期的情况。他们发现,沙特阿拉伯、阿联酋、科威特、伊拉克、伊朗、卡塔尔和巴林的净出口量每天下降了1230万桶。

但是,其他生产商同期出口量上升,每日出口约550万桶,部分抵消了这一损失。

而根据大摩的说法,这项工作由美国“牵头”,仅美国就贡献了每天380万桶的增产。

“出口方面的抵消效应主要是一个国家的故事:那就是美国,”报告指出。 据报告分析,出口带来的抵消效应在很大程度上仍聚焦于美国这一经济体。尽管全球贸易格局不断变化,但美国在这一领域的表现依然具有显著的代表性。其出口政策与市场动态对整体经济的影响,仍是观察全球经济趋势的重要窗口。这一现象反映出美国在全球贸易体系中的核心地位,也提醒我们需持续关注其政策走向对国际市场可能产生的连锁反应。

当然,其他石油出口国也增加了出口量,但增幅相对有限。加拿大作为第二大出口国,日均增加40万桶的出口量,阿根廷和委内瑞拉紧随其后,各自日均增加20万桶。从数据来看,尽管这些国家在努力提升供应,但整体增长仍不足以对全球市场产生显著影响。这反映出当前国际石油市场的供需格局依然较为稳定,主要出口国的增产节奏较为谨慎,可能与市场需求、价格波动以及地缘政治因素有关。

需求方面,一些石油进口国家减少了净进口量,特别是中国。

根据摩根士丹利的报告,在2026年与2025年同期相比,通常进口石油的国家每天的海运净进口量减少了1090万桶,这一降幅超过了出口净减少的幅度。

这一动态显示需求出现下滑,可能是因为买家预期海峡即将重新开放,因此选择推迟采购。仅中国就占据了进口量减少的一半。一年前,中国每天进口约1400万桶原油,而目前则降至每天约850万桶。

摩根士丹利指出:“此次调整的幅度非常大,我们认为这是解决整个问题的关键所在。多项迹象显示,中国具备丰富的石油储备,在减少进口的同时,正在逐步动用这些储备。”

当然,中国并非唯一减少石油进口的国家。日本、韩国、印度和新加坡合计减少了390万桶/日的石油进口量。而欧洲及其他炼油国家则承担了其余约150万桶/日的减量。