连跌三周后,REITs市场反弹,本月4单项目迎份额解禁,关注公募REITs动态。

在连续下跌三周后,本周REITs市场展现出企稳的信号。中证REITs全收益指数本周上涨了1.49%,有望结束连续三周的下跌走势。机构分析指出,近期REITs市场受到债市利率波动的影响较为明显,尤其是“债性”较强的保障性租赁住房板块,而“股性”较强的消费类REITs则在反弹中表现突出。此外,份额解禁等因素也对部分项目造成了一定扰动。

进入8月,REITs市场出现明显回调。8月前三个星期,中证REITs全收益指数持续走低,累计下跌3.53%。

中金公司固收研究团队指出,此次市场调整的主要原因是市场处于较高估值水平,长端利率的波动引发了止盈操作。据其统计,自6月23日达到高点以来,中证REITs全收益指数与中债国债财富指数的收益率表现出高度正相关,相关系数为0.64,这表明分母端的交易正在主导市场的边际定价。

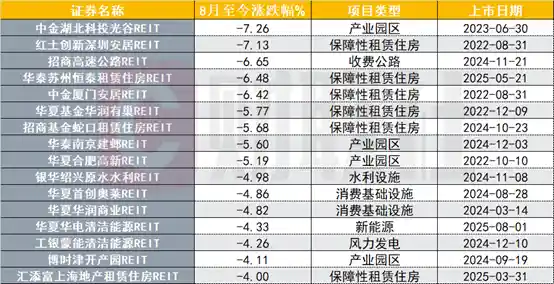

具体来看,基本面相对稳健的保障性租赁住房板块在8月表现不佳,成为市场中跌幅最大的板块,多个项目跌幅居前,其中中金厦门安居REIT一度下跌超过10%。同时,产业园和消费基础设施板块也出现了较大跌幅。

华西证券宏观固收团队指出,保障性租赁住房类REITs因其较强的“债性”,其价格走势与国债收益率之间的关联性更为显著。若债券市场趋于稳定,保障性租赁住房板块的投资价值可能逐步显现,但需关注8月底部分项目解除限售带来的抛压以及由此产生的大宗交易机会。

明日,华夏首创奥莱REIT将有3.28亿份的机构投资者配售份额解除限售,占到基金全部份额的41%。红土创新深圳人才安居REIT、中金厦门安居REIT和华夏北京保障房REIT均在2022年8月31日上市,部分原始权益人的战略配售份额也将在本月最后一天迎来解禁。

中金公司固收研究团队表示,基本面的变动以及解禁压力等因素仅对个券的回撤幅度产生边际影响。从收益率利差来看,自6月23日起,产权类REITs的利差仅出现小幅扩大,未出现明显变化,这可能表明市场对基本面的预期并未发生显著调整。

本周,随着债市逐步企稳,REITs市场也出现反弹。今日中证REITs全收益指数微涨0.08%,本周累计上涨1.49%,有望结束连续三周下跌的态势。

在反弹过程中,消费基础设施板块本周领涨,其中华安百联消费REIT刚刚在月中经历了机构配售份额解禁。另外,此前多单跌幅较大的保障房项目反弹。

国泰海通固收研究团队近期指出,REITs板块呈现出明显的分化行情。从债性和股性的角度来看,债性较强的板块,如保障房和市政环保类,近期跌幅较大,且市场修复速度相对较慢;而股性较强的板块中,仓储物流、产业园、交通与能源类表现较为接近,走势相对稳定;相比之下,消费类和新型基础设施类REITs则表现出较大的波动,不仅跌幅明显,修复过程也更为剧烈。 这种分化反映出市场对不同资产属性的重新评估。债性较强的REITs受利率环境影响较大,当市场风险偏好下降时,这类资产更容易受到抛压;而股性较强的REITs则更多受到经济基本面和行业前景的影响,因此在市场情绪回暖时,其反弹力度也相对更强。整体来看,REITs市场的结构性调整仍在持续,投资者需根据自身风险偏好和资产配置需求,谨慎应对当前的市场变化。

上交所REITs公号近期发文指出,在REITs市场持续扩容与提质的背景下,消费基础设施REITs正逐步成为该体系中不可或缺的重要组成部分。随着各类原始权益人借助金融工具进行赋能,区域经济活力有望进一步增强,推动“存量更新—资本变现—增量投资”的良性循环不断深化。 我认为,消费基础设施REITs的兴起不仅是资本市场服务实体经济的体现,也为地方经济发展提供了新的路径。通过REITs形式盘活存量资产,不仅能提高资产使用效率,还能为后续投资注入持续动力。这种模式有助于形成可持续的资本运作机制,对提升整体经济质量具有积极意义。

展望后市,中金公司固收研究团队指出,当前REITs市场正处于二季报至三季报之间的业绩真空期,分母端的影响相对更为显著,短期内市场仍可能随长端利率的波动而变化。考虑到本轮回调已经积累了一定幅度,部分表现优异的项目或已进入配置型资金逐步左侧介入的阶段;而交易型资金则需等待REITs市场出现新一轮行情的催化剂,例如估值回调充分、解禁压力确认等关键因素。 从市场运行逻辑来看,业绩真空期往往容易引发投资者情绪波动,尤其是在缺乏明确盈利指引的情况下,市场更易受宏观因素影响。此次REITs市场的调整,反映出投资者对长期利率走势和经济预期的谨慎态度。不过,随着部分优质资产估值逐步回归合理区间,具备稳定现金流和良好运营能力的项目,正逐渐吸引长期资金的关注。未来若能出现明确的政策支持或市场情绪回暖信号,REITs市场有望迎来新的投资机会。